她理财 App

她理财 App

Somnus的保险配置:60W终身重疾70W寿险10W意外

投保背景1:女,92年生,单身(目前打算不婚),帝都工作税后8K,税后年收入大概10W。

投保背景2:结合了小她近期的保险活动,保险费预算本来是越少越好。。如果按普遍保险预算推荐的10%来算的话,6K虽然有点多,可以接受。

小她保险活动1:9.30号前买达尔文送体检。

小她保险活动2:8.31前购买保险达6K送60W她币

这次投保自己做了很多功课,详见

![[奋斗]](https://static.talicai.com/emoji/ta/emot24.png) 总结提醒:切勿盲目跟风!切勿盲目跟风!切勿盲目跟风!

总结提醒:切勿盲目跟风!切勿盲目跟风!切勿盲目跟风!

一定要自己算,保险属于金融类产品,即使是都很划算的几个产品,互相之间也有投保限制、健康告知、缴费期限等原因导致的成本不同。比如最新的金钟罩在年龄小健康状况良好的情况下就不如定惠保划算.....但是在预算充足的情况下,又不打算每年梳理自己保险计划想要一步到位的人来说,没有豁免的定期寿险期限越短越划算....再有,需要根据自己的年龄来确定缴费期限,原则是退休前完成所有保险的缴费。以免无收入的情况下还要交保费。

![[红心]](https://static.talicai.com/emoji/ta/emot30.png) 第一步:确定保险购买优先性:重疾险>意外险>定期寿险

第一步:确定保险购买优先性:重疾险>意外险>定期寿险

重疾险:

① 不怕突然死掉,就怕得了病没钱治。不想给父母造成较大经济负担,更不想因为生病而去网上可怜兮兮的求大家捐助。人家有爱心但是没这义务帮你。求人不如求己。

②90后的一代,不比80后吃苦耐劳,但是生活习惯和长久以来的学习工作习惯,导致我们这一代身体上多多少少都有些小毛病。目前26,俩月前体检报告有乳腺增生(医生说内衣穿的紧了,注意即可)等等,医生和自己都觉得不是大事儿,但是这次核保保险公司还是很谨慎。顺利核保还是很幸运。

③选择最高额度的原因:一方面,虽然重疾险等所有保险都是越发展越划算,但是,谁知道后面自己还有没有资格投保呢?另一方面,50W目前看很多,但是谁知道后面通货膨胀会不会让你需要更高保额(我妈小时候给我投的子女婚嫁险,一周几十,期满1W7,对于那时候工资才两三百的家庭,1W多的可得利益很多了。然而前两年取的时候感觉都不是钱)呢?尤其现在一个重病一周都得支出好几万。。后续到30岁收入增长的情况下,重疾险额度需要进一步补充。

④达尔文的现金价值至少也保本了。所以这次我果断下手。。

![[萌]](https://static.talicai.com/emoji/ta/emot15.png) 特别提示:一、在年轻可以挑保险的时候早买早好,后面新出的保险再优惠可能你也没资格投,再加上年龄导致保费增加,可能没现在买划算。

特别提示:一、在年轻可以挑保险的时候早买早好,后面新出的保险再优惠可能你也没资格投,再加上年龄导致保费增加,可能没现在买划算。

二、如实告知非常重要!如实告知非常重要!如实告知非常重要!不要报侥幸心理在2年免责期,到时候因为这个生着重病还要打官司多糟心(朋友律所对接保险公司,以至于朋友对保险极度不信任)。

意外险:因租房距离单位4KM,骑自行车上下班。有一定可能性,试行一年,明年可换更高标准或更优质产品。

寿险:之前的帖子是为了凑6K活动额度,所以选择了65岁+50W+10年缴费期的金钟罩,但在达尔文推出限期最高保额60W的情况下,如上述理由所称,必须选择有限重疾险嘿~~在目前选择不婚的情况下,保障父母到我60岁。年度保费便宜可随时有实惠的考虑更换,退保不肉疼】

第二步:计算保险配置方案:把保险当做金融产品,尽量实现利益最大化

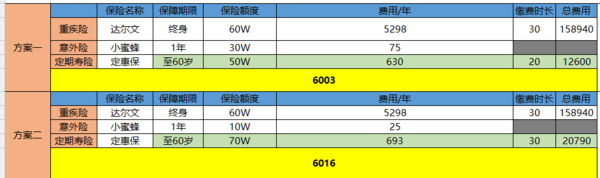

在确定重疾险为60W达尔文,预算为6K左右的情况下,作出以下两个方案

方案一:

重疾死亡 60+50=110

意外死亡 30+50=80

方案二:

重疾身故60+70=130

意外身故10+70=80

![[可怜]](https://static.talicai.com/emoji/ta/emot22.png) 寿险及实际赔付综合横向来比较:

寿险及实际赔付综合横向来比较:

1. 重疾赔付锁定额60W,且两种方案中意外身故所得均为80W。年度保费均在6K

2.区别在于重疾身故,家人所得不一致(110<130)。但差别在于寿险额度不同。而差值20W所导致的是,寿险的年度费用基本无差别,总费用后者将近前者的2倍但赔付的额度仅为前者的1.4倍。

综上:在重疾无差别,意外身故无差别的情况下:选择方案一 (优势:总保费少近8K,年度保费少13.劣势:重疾身故赔付少20W)

-----------------20180820被通知需要进一步诊疗后才能投保

之前看过一个大数据显示,90后人群买保险的越来越多,看来是真的,同为90后,已经给自己买了2份重疾险了,楼楼妥妥的保险达人呀![[点赞]](https://static.talicai.com/emoji/ta/emot29.png)

厉害,厉害,厉害![[点赞]](https://static.talicai.com/emoji/ta/emot29.png)

没有没有,还没买~~目前裸奔,刚准备买结果出新活动。。而且核保还没出结果

同年,去年买的,打算再续份

去年还没买保险的意识,给你点赞~

方案一:重疾死亡应该是现金价值➕50万才对吧

先确诊重疾。。。赔付后死亡