她理财 App

她理财 App

扯白,提前退休有多远

周末闲着,算了笔关于提前退休的帐。

算是打鸡血也好,算是早规划也好。

反正让自己心里能有个数吧。

1. 本金

我们家目前每年的支出大概40-50W。其中房贷占不小比例。

最为保守按照4-5%的年化收益率来算,需要由1000W本金才能覆盖。都要退休了,当然是越来越保守了。

2. 年限

目前上海的政策,大概是至少累计缴满15年养老保险,到退休年龄可以开始领取养老金。至少累计缴满20年医疗保险,到退休年龄可以开始领取医疗保险。

保守一点来算,还是缴满25年吧,比较保险一点。万一临退休了政策一变,得不偿失。。。

那么,这样一算,我还需要工作18年。。。

所以我以前想的45岁退休都是做梦。。。。

3. 几个假设:

考虑到这里说的提前退休单只解放我这个胸无大志的人。少爷比我有上进心,觉得这些钱还不够,那么就假设他还会继续工作吧。那么,我就偷个懒,暂时忽略通胀因素,毕竟赚钱主力还在。

假设,缴纳年数都是实际工作年数,而不是一次性补缴。 废话~ 不工作,我也没钱啊。。。

再假设,初始本金为0,手头现金冲抵房贷吧。

4. 几个方案

刚巧看到@优雅睡莲 提供的计算器,不用自己拉公式了,赞~

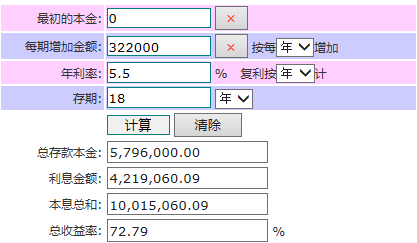

1) 按年化收益5.5% - 每年攒32.2W

这应该是最保守的方法了,靠简简单单的固定收益类理财就能实现 - 银行理财,债券基金等等。

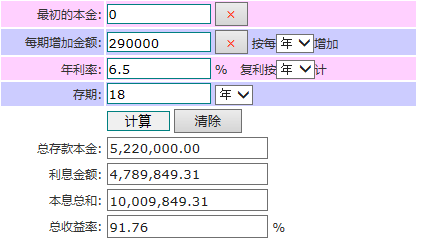

2)按年化收益6.5% - 每年攒29W

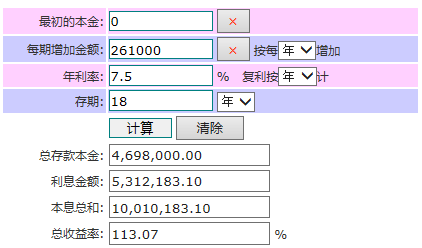

3)按年化收益7.5% - 每年攒26.1W

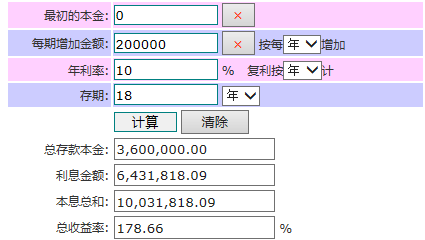

4)按最理想的状况年化10% - 每年攒20W

5. 可行性分析

1)年结余20-30W,可行么?

按目前的家庭收入,没问题。

哪怕在经济最差的情况下,只要两个人都保持工作,问题应该也不大。

所以,敲黑板,不要丧了,能不能早点退休就看现在努不努力了~ 结余的越多,达成目标越早~

来~ 跟我一起念:每天叫醒我们起床上班的是什么?是银行账户的余额~

2)综合资产配置和本金结余来看,比较稳健的方案应该是2或者3吧。

- 方案2:年化收益6.5%

| 固收类 | 70% | 0.05 | 0.035 |

| 指数基金 | 30% | 0.1 | 0.03 |

| 合计 | 100% | 0.065 |

- 方案3:年化收益7.5%

| 固收类 | 50% | 0.05 | 0.025 |

| 指数基金 | 50% | 0.1 | 0.05 |

| 合计 | 100% | 0.075 |

难么?好像也没这么难。

当然,指数基金不存在年年盈利这回事,所以我这里放的年化10%大概也是放到7~10年一个周期来看,平均下来年化10%吧。

综上这么看看,觉得1000W貌似也没那么难达到,退休也没那么远。

我知道肯定要有人跟我说,18年后1000W也许就是个粑粑。。。

好了,请不要跟我说这些,让我开心一点,赚钱有点盼头。OK?~

至于什么投资房,学区房,也不要提醒我,暂时放一边吧。。。暂时不想想这些伤脑筋。

就让我开开心心只算现金流就好。

抬头看贴名~ 都说是扯白了~

反正我不管~~~到了1000W现金流,我就要退休~~~剩下的交给少爷吧~

就酱~

看来大家都是晚上写帖激情多,可惜投资机会用完。点赞支持一下,有依靠还是不错的。看来生活状态不错。

不买学区房,你很快就能实现啦

夜深人静,脑瓜清楚,嘻嘻

你有房,房姐~

同感

目前这个经济形势看着吧,怕怕

算算账还是蛮开心哒

算算实现也不是很难的样子,哈。

亲爱的,百度查不到这个复利计算器,请问有链接吗?

我也看成了胸大无痣哈哈

她家收入高,哈。我家500万都难,不过十八线,就是医疗费用贵~得存看病钱。