她理财 App

她理财 App

我的保险配置思路(一)为什么我想起买保险

第一次动了解保险的念头是在2017年年底,那时候对保险一无所知的我,开始从同学的朋友(一个保险经纪人)那里接触到了保险产品,出于职业习惯,我并不相信一家之言,想要花钱花得明明白白,选择适合自己的保险。后来,我陆陆续续在公众号文章、理财平台上研读有关保险的文章,在行一点(原名:分答)中听有关保险的小讲,记录很多笔记,也有了很多购置保险的思考。

在选择及投保过程中,我躲过坑也踩过雷,一路走来最终拿到保险合同,这过程经历的种种只有自己知道,于是,我想把我的经历写成故事,和准备或者正在投保的你分享。

自身情况介绍: 30周岁;已婚未育;没生过大病,有轻微乳腺增生;保费预算1.5万/年。

考虑保险配置的几大理由:

1.身体状况不如从前,没有资格再“裸奔”了

今年以来,身体一向不错的我开始小毛病不断。年初扭伤了脚踝,现在大半年依旧未痊愈;医生开的消炎药服用后引发胃部刺激,7月初又莫名其妙的得了荨麻疹。这一系列导致我开始意识到:自己真的不再年轻,身体不如以前,并且以后还会随着年纪身体上的毛病还会越来越多的。

2.对于未来不确定风险的恐惧

实话讲,我自己是个风险意识比较强的人(可能是因为从事法律职业的缘故)。我也不认为以后的“生老病死”全部依赖于政府。从近20年的养老政策及计划生育政策的变化上已经明确了:下半生的生活还需要商业保险来作为补充。而且说不定随着政策的变化,商业保险的作用会在未来发挥着更大的作用,反而社保和养老金成了补充。

3.逐渐增强的风险意识和责任感

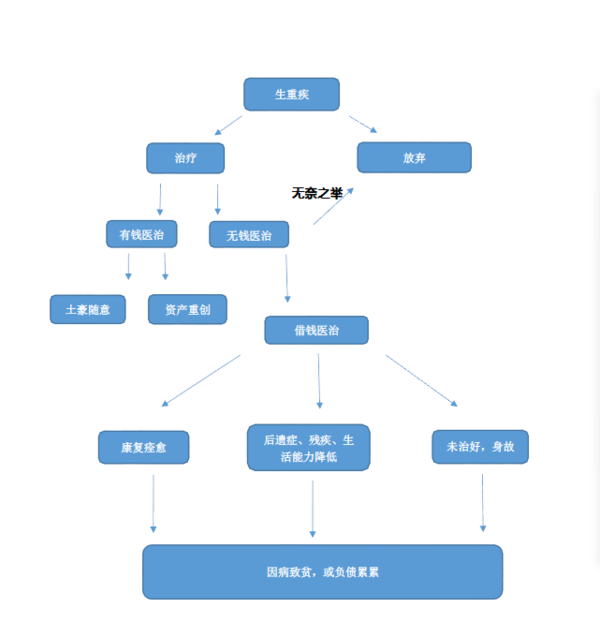

在无保险配置裸奔的情况下生一场大病意味着什么?语言表述起来比较繁琐,因此我画了一张图:

可能有人会说:我不怕死,没钱治我就不治了。

这个想法其实有点自私。真到是那时候治不治真的是自己说了算吗?大多数正常家庭都会想尽一切办法为病人医治,甚至不惜倾家荡产。

回想到自己在20多岁的时候,可能丝毫没有“责任”的概念,对自己也不是很重视。随着年龄的增加,思想也越来越成熟,虽然暂时还没有养家的压力,但是也开始为孝养父母做打算。试想,如果有一天我生了病,即使我自己放弃了,我的父母大概率不会选择放弃,他们可能会不惜一切代价给我医治,甚至会搭讪攒了一辈子的养老金或者四处借债,那么不仅我没有尽到孝养他们的责任,还透支了他们的晚年生活,这是我非常不愿意看到的。

当一个人不再是一人吃饱全家不饿的时候,生命中也有了越来越多的牵挂。以前很微不足道的自己可能会是全家人的依靠。

一个经济支柱的患病可能导致整个家庭经济状况陷入困境,如果这个家庭中有年龄尚小的孩子,今后的教育支出也成了问题;再如果这个家庭还有房贷车贷,那么以后生活的艰辛不敢想象。

因此,主动配置保险,是对自己和对家人负责任的行为。

4. 对生命越来越珍惜

《我不是药神》这部电影对我触动挺大的。电影中那位患病老奶奶的一句“我不想死,我想活着,行吗?”看哭了多少人。如果得了医学上根本无法治疗的疾病,承认自己确实倒霉,谈不上绝望。但是如果生的疾病是现有医学水平可以治好的,并且明知治疗方法(比如靶向治疗的药物、疗法)却因为没有钱“续命”,只能等死,那才是生命最深处的绝望。

5. 对保险的全新认识

父母那一辈人听到保险的第一反应是:骗子。为什么国外提起保险两个字是中性色彩的词汇,但在中国却是这样的印象?这和中国保险行业发展期较短,且发展方式比较野蛮不无关系。

保险其实很专业,涉及产品本身及理财,还要兼顾购买者的需求、经济状况,理财组合搭配。保险经纪人水平和素质也参差不齐。我接触到的保险经纪人有让我非常敬佩的,可以从产品聊到理财,甚至聊到人生;但是也曾遇到过大忽悠(不知是自己的专业能力不足而曲解保险条款还是存心)。遇到一个好的保险经纪人会降低被坑的几率,挑选到适合自己的产品,但这存在某种运气成分。防止被坑的最最有效方法是自己储备些保险知识,自己来保障自己的权益。

明确了自己想购置保险的目标,带着几个月陆陆续做的功课,我开始了保险购置之路。

谢谢鼓励!

唤起了大家的保险意识挺好的

天下也难得有这个倒霉的经历。希望你朋友身体早日康复。ps:我的荨麻疹现在还没有好利索

谢谢