她理财 App

她理财 App

养老:养老靠自己, 要提前规划才能老来不慌!

最近,好友勤一直在纠结着要不要生二胎。

她想生二胎的理由是:两个孩子不会太孤单,有个伴,而且,父母老了,两个孩子照顾可能会负担轻一点。

她不想生二胎的理由是:由于身体原因,不能自然受孕, 第一胎是试管,第二胎又会是试管,而且,她的身体素质也很差,怕自己受不了试管的折腾。

所以,她一直纠结在生与不生之间,我对她说,如果你特别想生,身体又能承受,就赶紧趁年轻生一个,如果不是特别想生,就赶紧断了这个念头,两次试管真的是很难想象其中的痛苦。你如果生二胎出来仅仅是为了养老的话,你真是想多了!

所以,关于养老问题,我的看法就是:

1、不能依靠政府来养老,中国十几亿人口大国,政府真的顾不过来。

2、不能依靠以房养老,这真是一个伪命题,试行过,不太现实。

3、不能依靠多生几个孩子来养老,因为孩子们大了,会有自己的生活,而且,TA们也会有TA们生活的压力,再说了,久病床前无孝子,到时候自己老得不能动了,只能拖累孩子,而且,孩子们工作忙碌能回来看你一眼都是很难得了,你难道想孩子放弃工作和生活专门伺候你吗,不现实。

最后的结论是:养老只能靠自己,但是,要提前规划,才能老有所养,老来不慌。那么,如何提前规划:

1、有一个健康的身体尤其重要。

记得我奶奶是70多岁去世的,在去世之前,没有任何征兆,而且,奶奶身体一直很好,腿脚好,牙齿也好,还能自己做饭,唯一不好的是,奶奶有高血压。奶奶去世的原因就是摔了一跤,然后中风,卧床一周就永远离开了我们。奶奶不算是高寿,但是,临终之前也没受到多少病魔的折磨,勉强能算是无疾而终吧。希望天堂里的奶奶一切安好,感觉奶奶永远活在我的心中。

现在很多人都在说,如果老了自己动不了怎么办?谁来养老,谁来服伺你?对于这个问题,其实我没有过多的考虑, 每个人都有老去的那一天,希望老年的我, 身体健康,日常生活能自己料理就可以了。所以说,不管是年轻还是年老, 有一个健康的身体尤其重要。而老年健康的身体,要年轻的时候就进行运动、健身、锻炼,具体的说就是没有年轻时代的积累,老年时期可能会各种慢性病都会爆发,所以,保持健康的身体,要从现在开始做起,具体到作息时间,饮食,运动,锻炼,养生等方方面面。年轻时如果不注重身体健康,透支了未来的健康,老年可能会是一个悲剧,所以,为了老年的幸福,锻炼身体,从现在开始吧~

2、有具体的养老规划也很重要。

第一,要有社保,这个是必须的。

在我实际工作中,有些地区,注册公司之后要求每一个公司必须要有一个人买社保,当然,听说政策以后会要求公司全员买社保。但是,有些客户是抗拒的,TA们认为,买社保多亏啊, 一个月要交一千多元,这个就是公司的运营成本,公司成立初期,要节省支出什么什么的,我总是苦口婆心的劝客户,我说, 首先,这个是国家强制要求,必须最少要买一个人的社保;第二,其实购买社保, 也是给自己的一个最基础的保障,社保中的医疗和养老保险尤其重要,谁能保证自己永远不生病?所以,基础的社保必须配置。而且,养老保险,也是为自己的老年生活提供一份保障,到时候只要身体健康,每个月有一份退休金钱来补贴生活,日子也能过得很好。所以,社保,也算是为自己的健康和养老提出作出的一份投资。

第二、除了社保之外,要补充一定的商业保险。

当然,社保也不是万能的,很多大病报销的比例比较低,所以, 我建议在年轻的时候配置一些商业保险,商业保险则是为自己的一生来保驾护航,平安到老更好,不能平安到老,也有商业保险提供支持。在商业保险中,我最看中的是意外险和重疾险,这两种我都配置了,当然,如果在经济许可的情况下,再配置一些大病医疗,寿险等,也是可以的,具体的请移步小她我的保险我作主小组。

第三,就是要攒钱攒钱攒钱~~~~攒够养老金,要攒钱,从现在开始。

如何攒钱,小她的财蜜们估计比我还有经验,因为大家在小她攒钱攒得风生水起啊,哈哈。

那么,如何才能攒够养老金呢?我们要先计算一下,前提是,我们老年的时候无病无灾,即使有小病,医保也可以覆盖,那么,只需要计算我们退休后到去世前所需要的生活开支。

比如一个人,退休年龄是60岁,去世年龄是80岁,需要养老的时间是20年,这20年没有工作收入,可能会有一部分的退休金作为养老补充,但是,也不能完全依靠退休金,所以,年轻的时候就要未雨绸缪,那么,究竟需要多少养老金才够我们好好的走完这一辈子?

按生活费5000元每人每月来算,也不算复利,20年的老年生活就是240月*5000=120W,当然,我可能算得有点太保守了,因为20年后的通货膨胀这些我目前没法计算,所以暂时计算生活费为5000元吧。

那么,先计算一下,需要攒够120W养老金,需要攒多么,每月攒多少钱呢?

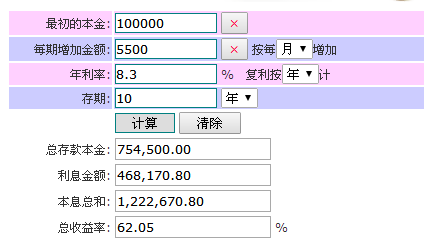

目前我在小她的攒钱是12W+,就算是10W的初始资金吧,我用@优雅睡莲 分享的计算器算了一下,发现每个月攒入5500元, 攒十年,很容易就能达到122W的养老金标准~~

试算是按小她现在一年期的攒钱利率8.3%计算的,当然,加息券和各种活动没有计入。其实,要攒够目标养老金,只要从现在开始,也挺容易的啊!如果再反推一下,当我们年老,每个月需要5000元生活费,一年就是6W的生活费,如果有一百万本金,按目前小她的利率8.3%来计算,一年的收益就是8.3W,足以覆盖老年的生活支出了。

只是每个人的情况不同,我预算的养老生活费一个月5000元,是可能以后年老时,会回归农村老家,消费程度相对来说比较低一点,如果在一线城市养老,自己调高养老生活费标准,试算一下需要多少养老金才能满足老年生活,然后从现在开始攒钱呗。

第四,养老方式的选择

至于养老方式 ,主要有以下几种:

1、回农村养老。

我们很多人都是从农村走出来的,从农村走到城市,老年再回归农村,挺好的,很多人说要回归农村,回归田园,这也未尝不可,年轻时经历了城市的激烈竞争,年老的时候回归自然的生活,在农村,有一个小院子,养点鸡鸭,种几块菜地,和老伴一起看日落晨昏,也未尚不可。

2、养老院。

其实,我觉得养老院也是一种很好的选择,如果自己年老时,身体健康,但害怕孤单,也可以选择养老院养老,毕竟,养老院有专职的员工护理老人,有专职的医护人员,有专门给老人煮饭洗衣服的后勤人员,而且,还有一群同年的老年朋友,也算是集体生活。嗯嗯,将来看情况,也许我会选择去养老院过完老年生活。

3、闺蜜朋友互助养老。

这种养老方式,前面有朋友贴子里也讲过过,就是几个好朋友闺蜜,两到三家人,到时候去农村或是郊区租一个院子,一起养老,一起生活,共同雇佣阿姨做饭打扫卫生 ,这样我也觉得挺好的,志同道合的朋友老年的时候也能生活在一起,一起养花种菜,甚至可以凑一桌麻将,也不错的嘛。

4、和孩子一起生活。

也许,到了我们年老的时候,和孩子一起生活有点不太现实 ,因为孩子们也有TA们自己的生活方式和生活空间,老人夹在中间,如果家庭和谐还好,家庭不和谐的,各种矛盾,弄个父母和孩子们身心疲惫,所以,这个选项,要看情况而定了,如果能不在一起生活就不在一起生活,但是,如果其乐融融,几世同堂,也未尚不可。

我觉得,我们现在还年轻,考虑哪种养老方式还为时过早,我们现在要做的是,拥有一个健康的身体和强大的内心,同时,给自己的生命及老年生活多加一点保障,另外要做的是,从现在开始攒钱,毕竟 ,有钱,可以解决生活中绝大部分的问题,特别是年老的时候,失去了工作能力,更需要强大的积蓄支撑自己幸福的老年。

好的养老院 比自己独居好 但是很好多养老院 不行啊

现在有个说法是防儿啃老。

现在国家大力发展养老产业,去年我一个朋友告诉我,想投资养老院,但是要很多手续和批文,等我们老了之后,也许,这个养老院方面会完善吧,我也觉得,住在养老院挺好的,有人照顾,有一批老年人一起,说不定能找到老闺蜜呢,哈哈

其实养孩子,只是一份责任,生命的延续,养一个两个都可以,看自己的实际情况,但是,养儿防老, 我只能笑笑, 如果养儿啃老,也许很多。

哈哈,可以嘛,你的规划挺超前的,不过,你要先考虑结婚问题![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

生不生二胎,自己决定,不能让别人的决定影响自己。

生一定是夫妻两个人共同商量的结果,而不是因为别人

估计应该有不少内部人 会比较容易得到审批吧? 油水啊

她是说老公及公婆特别想生,所以很无奈,无法决定,因为她自己不太想生,受罪的。

是的,需要一定的社会关系才可以。而且,中国已经进入了老年化,我比较看好养老事业这一块

同看好

别的我先不说,就拿年利率算,能按照8.3算吗?你应该懂得

不是为了他们能照顾我哦

而是为了他们彼此能够相互照应,有个相同血液的亲人

我觉得两个孩子,也更加有助于孩子的成长,以后社会适应能力更好些!

嗯嗯,举例的数据只是理想状态,未来肯定会有变数,比如,一定的风险,利率的调整,等等,总之我说的就是要从年轻开始规划,攒钱,然后享受时间带来的复利,尽快的攒够自己计划的养老金。

嗯,有条件可以再生一个,不过呢,我的意思是,养老不能指望孩子,给孩子带来压力,而是要自己提前规划。

那个计算器去哪里找?我也想算一下

你查看优雅睡蓬的贴子

复利计算器的链接-她理财网 https://www.talicai.com/post/683995

养老社区在我的理解中貌似很高端的样子~

好的,谢谢你!