她理财 App

她理财 App

支付宝的好医保终身重疾怎么样?值得买吗?

支付宝前不久上了一款新重疾,同样是好医保系列的,他家的好医保系列 还有2款医疗险,一个是一年期的医疗险,一个是6年期的,优势是费率比较低,美中不足的是理赔条件相对苛刻。

这次新上线的是一款终身重疾。

1、保障范围:

100种重疾+50种轻症,跟市面上其他热销重疾差不多

2、前10年奖额外保额:

这点内地很多产品都没有,可以说是这款的特色了,

投保年龄0-30岁,保额提升50%;

投保年龄31-40岁,保额提升35%;

41岁以上,没有提升。

保额升级这点有点类似香港的重疾险,可以解决后期医疗费用上涨和通货膨胀的问题;

好医保还有没有其他特点?

好医保值得买吗?

快来接着读一读吧!

3、体检额外奖励保额:

也算是比较创新的一点吧,估计大家锻炼身体,上传体检报告奖励保额,降低重疾的发生率,从而降低理赔率;保险公司想的可真周到啊~

4、确诊后免交后续保费:

这点算不上亮点,目前市面上其他同类产品都有保费豁免;

5、重疾轻症多次赔付;

这个不算首创,像哆啦A保、长生福,这些都是多次赔付,不同的是,哆啦A保重疾分组赔付,长生福重疾不分组赔付;而支付宝这款虽然不分组,但是重疾实际上只赔付一次,第二次和第三次仅赔付恶性肿瘤;

但恶性肿瘤仅属于这款产品保障的100种重疾中的一种,默默感觉这点很坑啊。。。

6、身故返还:

可以自行选择返保费、返保额还是不返还,这点倒是很人性化,选择身故返保额肯定要比返保费贵很多,不返还的话保费价格肯定是最低。相当于纯消费型的重疾了;

7、就医VIP服务:

类似我们常说的绿通服务,很多产品都有,算不上优势;

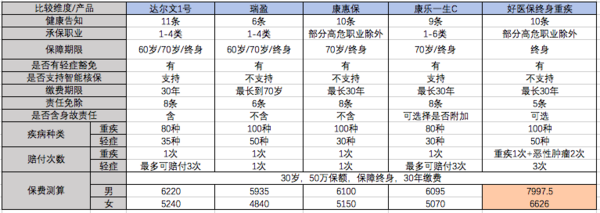

综合以上,这款产品确实保障比较全面,保额提升和癌症不分组,是两个比较大的亮点;那价格是多少呢?

不考虑保额提升以及体检额外奖励,以及不含身故的情况下,跟市面上其他同类热销产品对比,好医保这款价格可不是贵了一星半点

可以看出,为了可以实现保额增长,我买好医保终身重疾,比买其他产品足足多支付了近2000元,如果自己将节省下来的这2000元再买一份重疾,是不是也能实现额外增加保额需求呢?

当然,这样对比也不是完全正确,毕竟好医保可以多次赔付,重疾1次+恶性肿瘤2次+轻症3次,而达尔文和康乐一生的轻症可以赔付3次,瑞盈和康惠保重疾和轻症都是仅赔付一次;所以这个价格贵除了保额可以提升,还有很重要的一点是重疾可多次赔付;

如果选择身故赔付保额,选取了两款重疾和轻症都能多次赔付产品,与好医保重疾对比如下:

与上面的对比一样,好医保仍然是对比的产品里价格最贵的一款,贵的原因也是保额提升、体检增加保额以及恶性肿瘤不分组这些比较具有特色的功能;

看页面介绍的保障也很全面,如图:

总结:

支付宝好医保怎么样?值不值得买?

个人认为普通工薪阶层还是表凑热闹了,毕竟价格也不是那么亲民;

但如果你预算非常充足,期待保额后期可以增加,对自己的身体非常有把握,每年都能通过上传体检报告增加保额,这款是不错选择;

现在市面上的保险产品越来越多,性价比也越来越高,对于大众消费者来说,其实完全有更好的选择,比如达尔文1号、康乐一生,很低的保费就能获得高额保障;非常适合普通大众家庭投保,

达尔文1号最大的亮点是赔付完轻症之后,重疾保额会增加10%,轻症最多可赔付3次,这意味着重疾保额最高可增加30%,这点跟支付宝这款还是比较类似的;

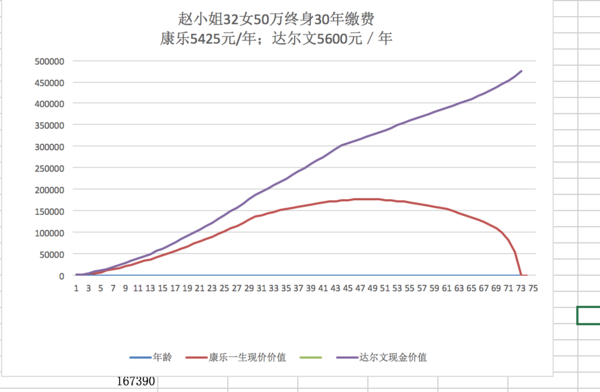

除了重疾保额后期可以增长,选择终身保障期限的情况下,这款现金价值也是持续增长,相当于消费型的价格买了返还型的保障。这里盗一张理财达人赵小姐的晒图:

普通的消费型终身重疾,现金价值在后期基本都是趋于0,达尔文这款却是持续增长,请吃我一记安利!

如果一定买多次赔付的重疾,其实像哆啦A保,重疾轻症不分组的长生福,也足够满足大部分消费者的需求了;而价格也是要比好医保划算了不少。

没有必要追求100%完美的产品,一款产品只要能满足我80%的需求,我认为就是适合我的产品了

分析的很到位啦,也中肯

赞分析,看来营销做得好,并不代表着真的好

同问 恶性肿瘤不就是重疾吗

恶性肿瘤只是重大疾病的一种

不一样额,保监会规定的25种重疾,恶性肿瘤只是其中的1种,还有其他24种重疾

不一样额,保监会规定的25种重疾,恶性肿瘤只是其中的1种,还有其他24种重疾。这款保障的100种重疾,恶性肿瘤只属于其中的一种

是的哈,这个系列的医疗险性价比还不错的,费率也低,身体健康的人投保很划算;但如果有一些既往病史,那么买好医保医疗险就得额外谨慎了,因为他的除外责任对既往病史要求挺苛刻的

上周刚买了好医保的医疗险

赔偿效率不行,我11月1号申请理赔,到现在赔偿都没下来,之前打电话跟我说20个工作日,现在已经审核通过了,还说不打款,说是确定还需要10个工作日,打款还不知道要多久,跟支付宝上的20个工作日完成审核,1个工作日完成打款完全不符

身体健康的话可以考虑好医保

是重疾险的理赔吗?

好医保,长期医疗,赔偿的是淋巴瘤,也算是重疾了