她理财 App

她理财 App

鑫享鸿福年金保险怎么样?

早上6.20手机闹钟如约响起,挣扎着把闹钟关了,手机通知栏有一条推送鑫享鸿福保险,点进去看一眼保费,把手机扔到一边打算继续睡,心里想着什么保险这么贵啊一万八千多,不对,刚才好像1和8之间还有一个0,闭着眼默数着单位数,个、十、百、千、万、十万。十万零八千!立刻就不困了。那么今天就来看看这款吓醒我的保险。

(前半部分主要介绍这款产品,了解这款产品的同学可以直接看后半部分)

什么是鑫享鸿福?

主险责任:

1.鑫享鸿福年金保险

每年保费自定,默认是十万。每1000元保费对应157.2元保额。保障期限15年。

保险责任:

(1)年金:

年金返还从第五个保单年度生效日起开始返还,一共返还10年,返还比例分三档。

选择3年缴费,每次返还本合同基本保险金额确定的年缴保费的10%

选择5年缴费,每次返还本合同基本保险金额确定的年缴保费的16%

选择10年缴费,每次返还本合同基本保险金额确定的年缴保费的25%

(2)生存保险金:

被保险人生存至保险合同期间届满的年生效日对应日,本合同终止。保险公司一次性给付所交保险费(不计息)加基本保额之和。

(3)身故保险金:

被保险人在保险期间内身故,保险合同终止,取所交保险费减去本合同已给付年金之和与保单现金价值的最大者给付身故保险金。

附加险:

1.定期寿险:

30岁男性,10年缴费,100万保额,15年保障,年缴保费3000元。

2.长期意外伤害保险:

100万保额,10年缴费,15年保障,年缴保费3800元。

保险责任:

(1)意外伤害伤残保险金

按照伤残等级按比例给付伤残保险金。

(2)意外伤害身故保险金

未满18周岁的返还已交保险费。

年满18周岁的给付保险金额。

(3)客用交通工具伤害伤残或身故保证金

200%给付伤害伤残或身故保障金。

(4)航空意外伤害伤残或身故保障金

1000%给付伤害伤残或身故保障金。

3.特定重大疾病保险

针对不同性别设计,30岁男性,100万保额,10年缴费,15年保障,年缴保费100元。

男性的特定疾病指的是:原发于男性特定部位的恶性肿瘤,特定部位包括:食管、 胃、结肠、直肠、支气管和肺、生殖器官。

保险责任:

(1)特定疾病保险金

180天之内,返还已交保险费。本附加合同终止。

180天之后,给付合同规定的保险金额。本附加合同终止。

(2)身故保险金

被保险人在保险期间内身故,选择已交保费和本附加合同的现金价值较大者。

特定疾病保险金和身故保险金不能同时获得。

4.豁免保险费重大疾病保险

10年缴费,15年保障,每年交1034.88元。

保险责任:

单独规定了80种重大疾病。

保单签订之日起,180天内被保险人不幸罹患重疾,返还已交保险费。

180天之后,被保险人不幸罹患重疾,可以豁免该保险公司认可的主合同及其他该保险公司认可的人身保险的每个保单年度的、各保险费交付日期的当期应付保险费。

鑫享鸿福怎么样?

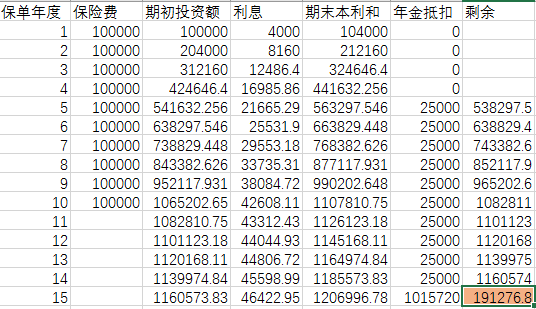

1.从年金的返还收益看-收益低

以年交保费10万元,十年缴费为例。虽然从第五个保单年度开始,连续十年每年可以领2.5万元,15年责任期满后还可一次性返还1015720元。合计返还1265720元。但是按照复利计算,其实该产品的利率只有2.53%左右,收益仍然不如存在收益率将近4%的某额宝里,下图为4%的收益演示,要比该产品多收入19万。

2.从意外险的责任看-责任缺失、贵。

鑫享鸿福的意外保险,针对特殊预设的场景的赔付比例高,如航空意外,看似无所不能。但是,对于发生概率较高的其他意外伤害事故,如磕碰骨折的意外医疗责任缺失。不能对未达到伤残或者身故的意外伤害进行保障。相对于市面上相同保障一年期的意外伤害保险,每年价格高了10多倍。

3.从特定疾病的角度看-保障覆盖小

虽然保障额度高,但特定疾病只保障规定的器官的恶性肿瘤,不能对其他器官的恶性肿瘤或其他高发的重大疾病进行保障,保障的覆盖面小。

4.从豁免的角度看-条件苛刻

虽然豁免的额度较大,但是条件相对苛刻,市面其他豁免条款,一般包括:轻症、失能、重疾。但是该产品的豁免条件只为重疾豁免。而且不包含投保人豁免,不适合父母为儿童投保或夫妻互保。

还没有人回复,赶紧来抢沙发啦~