她理财 App

她理财 App

格格支招——理财小白,莫待万事俱备才开头

格格支招——理财小白,莫待万事俱备才开头

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

刚刚看了@碧水白露 的生活需要规划:三年后退休,用36存单法给自己发工资 ,看得甚是让人热血沸腾,原来现在每个月存5000,三年后就可以每个月有六千多的收益了呀?这么一扒拉,我更加坚定了自己四十岁退休的信心啦。当然了她是壕姐,之前有了很雄厚的资产与资金积累,对于理财小白来说,临渊羡鱼,不如退而结网。经常听到周边的一些年轻人说,哎呀就那么点钱,还理什么财,哎呀,现在行情那么低迷,等它好转了再开始吧,哎呀,P2P都爆雷了,以后坚决不相信一切网贷了。过了几年之后回头再看,原来自己错过了最好的介入时机,原来当你一边感叹牛市来得猝不及防的时候,一边又遗憾在看着自己账户上可怜的并没什么大增长的数字,而时间却就这么白白地溜走了。

一、开始坚持定期存款

如果你还不知道自己从哪里入手的时候,先从定期存款开始吧,当然了,这里的定期是要排除掉到银行存定存的方式的,因为一年期1.75%的收益实在不忍直视。

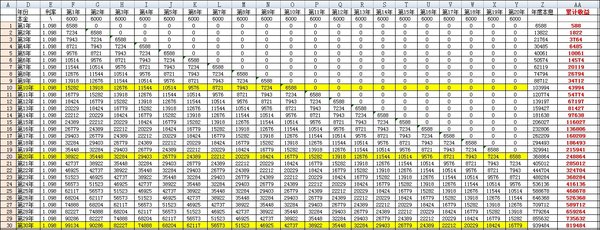

即使不能象小她里其它财蜜那样,坚持每周攒,每月攒,但是至少你也要从每年攒做起吧?假设一个刚刚工作的职场小白,我想随便在哪个城市,每个月拿500块钱出来,绝大多数人都可以做到吧?那么一年投入就是6000元,你知不知道,如果你从25岁开始按照这个坚持存下去,只要坚持20年,即存到45岁,那么到你55岁的时候,你的本息一共是多少呢?模拟了一下目前小她推出的1080正常年收益的情况,连续 攒入20年,年收益9.8%,30年后,你的本息合计是939484,而你投入的本金不过是12W,收益一共可以有近82W+,如果每月可以存一千的话,那么收益可以翻倍哦!

又或者,你可以坚持基金定投去,我们一说到基金定投,就有人说,现在行情不好,跌跌不休的,那就再等等吧,等到它再跌一点我再入场,虽然这样的想法看似合理,但是你有没有想过,市场的底在哪里?是你一个理财小白可以预测到的还是那些专家能人可以准确判断出来的?而且基金定投最大的魅力就在于长期坚持,如果把定投的时间拉到足够长的话,你高一点点入场对你最后的收益几乎没有什么影响,那你一定要反问,既然没有什么影响,那么我为什么现在就要入场而不是再等等呢?因为第一,早一天开始定投,会早一天节制自己的消费欲望。第二,早一天开始定投,和之前相比,是理财良好习惯养成的质的飞跃。

二、开源节流,坚决不是口号

经常听到立志减肥的人说,等今天吃饱吃撑了,明天再开始减肥吧,也经常听到人说,先满足了自己买买买的心之后,再去吃土吧。为什么我这篇帖子里要把上面的强制储蓄放在第一位呢?就是因为人一旦手上有点钱可以支配就会有想要花掉的欲望,这是大多数人的做法。可是当她手上钱少的时候,也便有了钱少的过法。少吃一顿饭怎么了?少买一件衣服怎么了?其实生活并没有什么改变对不对?之前忘记在哪个帖子里看到,有个财蜜说因为手上钱不够付首付的,所以先再借点钱去买个车吧,对于年轻人先买车尤其是还要借钱买车这种做法,我是坚决不支持的。因为车是一个消费品,一落地就贬值,而且每年什么都不干,保险保养也要大几千呢,当你还没有一定的资金积累时,不要想着过度去享受生活。因为在未来的几年甚至几十年,你要承担的责任还很多。

另外,最好的开源,其实就是在本职业务的提升,涨薪对于很多职场人来说,都是大幅度的开源,万万不可本末倒置,荒废了自己吃饭的看家本领。如果工作之余还有精力的话,不妨去寻找一些自己擅长的或者是感兴趣的事情来兼职,只有有兴趣,才可以把它做得比较好吧。

当还不能达到钱挣钱满足生活需求的时候,一定要想着先要让人来挣钱。至少在35岁之前吧,大部分人还是在完成财富的原始积累阶段,所以开源节流不能停啊!

要买入资产而不是负债,当一件物品非刚需的时候,给自己3~5天的冷静期试试。

三、了解保险、谨慎投资

昨天看了@潘玲 的终于下手退了一份不合适的保险了,算是止损吧 ,算是给大家上了一堂非常生动的课程,里面的坑居然那么多。

保险,其实是一种有备无患,我看过很多周围的年轻人,之前没有任何保险意识,但是孩子一降生,马上就会给孩子买上各种大病保险,倒不是说给孩子买不好,而是在孩子买之前,应该先把大人的配置完备才可以。之前的我不是药神,看了很有感触,谁能保证自己一辈子不生病,一辈子无意外呢?而如果一个家庭的经济支柱倒下了,影响的可能是三个家庭。投入较少的保费换取更多的保额,其实是个预防个人风险不错的选择。

以前都说健康是1,其它都是后面的0,今天重新来解读一下,其实可以把保险看成了前面的1,而后面的几个0便取决于自己的理财水平啦。千万不要等到周围人出意外的时候,才会想着给自己买保险,也千万不要说我把全部的理财知识都学会学通的时候,才去开始行动。其实理论毕竟是理论,而实战可能才是最有效的。只要记住,收益跟风险成正比,并且时刻记得要选择跟自己风险承受能力相匹配的产品,那么就可以有针对性地了解或介入了。

以上技能,对你有帮助吗?如果有,请点赞哦。

如果喜欢格格的文章,请关注格格支招,为您答疑 ,有更新会第一时间收到小她通知哦~~~

理财越早开始越好。

谁说不是呢,我现在恨不得我年轻二十年。。。。![[哭]](https://static.talicai.com/emoji/talicai/emot06.png)

我在保险坑里苦苦挣扎,盘了一遍发现我家保险好几个大洞

点赞

确实是,现在感叹自己在大学的时候没有理财意识,导致第一桶金晚到至少2年

二十年后小她变老她,哈哈哈

我也是 恨不得年轻二十

原始积累很重要啊

我傻了。。。。。。。。。老想着12,12,然后6000*12了,谢谢指正~

我也想年轻点 那时候就这样攒钱 我现在也是个富婆了啊

图片好模糊的说

白露姐每月存5000,三年后每个月收益为1500+。本金加收益才是6000+,不是现在每个月存5000,三年后就可以每个月有6000+的收益...

干得漂亮