她理财 App

她理财 App

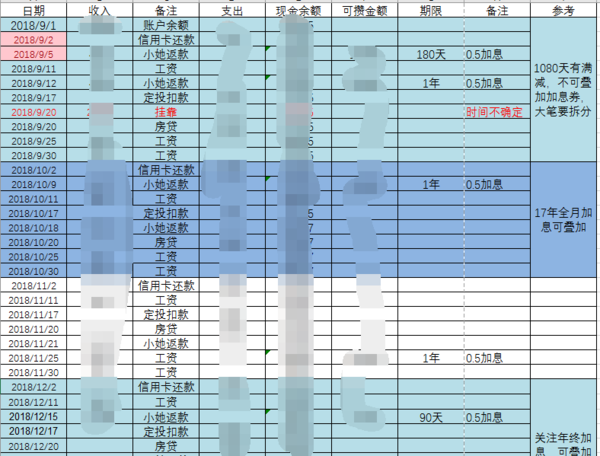

一个实现攒钱收益最大化的现金流表,晒一下

原因是明年3月份会有一个大笔支出,单凭脑子记,记不住应该怎么规划攒钱时间。

要实现的目的:

1、不让资金站岗能实现收益最大化。

2、要在支出前,把钱归集到位,不影响使用。

3、不影响日常生活,不影响长期资产配置。

4、控制好资产配置比例。

想来想去还是excel大法好,然后去翻了@子期 的帖子,现金流量表那篇:》》》这个表格帮我攒钱百万(手把手教你用现金流表进行攒钱规划) ,跟着帖子,一步步的做了自己的现金流表。

表格看起来简单,里面也有一些技巧要说明一下。

一、为了简化记录,可以这样做

1、账户余额=备用金,信用卡还款=生活费支出。

备用金存于取现方便、到账及时、不限额的货币基金,比如小她的现金宝。

虽然有的支出没有办法用信用卡,不过都是从备用金出,为了记录方便,不单独设生活支出了。

2、信用卡只记录一个还款日。

不止一张信用卡的,且支出额度不大的,只记录一个信用卡还款日,因为都从备用金里还,只记录一笔,方便做支出计划。

3、收入要记录全面

收入里面,把所有的资金流入都算上了,包括理财到期、还款、工资收入,如果有赎回基金等情况,再单笔加。这样可以最大程度的避免资金站岗。

二、支出预算的技巧

1、固定支出,基金定投

以结余为基数,乘以配置比例,为每个月基金定投的额度。基金定投也是从备用金扣款,虽然现在是周投,但把总额是固定的,加一起算单笔支出,方便记录。

2、弹性支出,生活费的预算

生活费的预算按照上一年月平均来算,备用金存够4个月的生活费,所以只记录第一笔信用卡还款日完全没问题,妥妥的。

三、表格的扩展功能

为了方便攒钱,参考了去年至今的小她加息的情况,包括等级特权的加息券和商城的满减券。使用前结合子期的另外一个帖子:》》》》小她攒钱计算器&满减券加息力度计算器(附模板) 使用,实现收益最大化,券要都用上,不放过一点羊毛。

最后:一点心得。

1、离用钱日期越远的,尽量大笔,加息券也用最高的,才能收益最大化。

2、还有一条,准备好一张额度大点的卡,限额5k的真的没法玩。

3、定期盘点,不盘点依然有资金站岗的风险。

PS:还有好的建议吗,我觉得不是很全面,又想不出来,到底哪儿没对。

我感觉比我的全面了

哈哈,发现和钱有关的都很上心

有表格模板吗😄

😄子期的模板在用了。看着你这个有改动,再问下