她理财 App

她理财 App

用事实来告诉你有了医保和重疾险后,要不要医疗险?

在帖子中:我“教”小白同事买保险的同事昨天问我:你们家有了医保和重疾险,为什么还要买医疗险?我就很详细和他说了我家为什么有了医保和重疾后还要购买医疗险的原因。

医保是我们看病最基本的保障,同时医保还是性价比最高的一款保险,所以我一直建议我的亲戚、朋友一定要买医保!!如果是有单位的就要找参加了社保单位,那就有职工医保;如果是未成年人或是自由职业者,一定要参加居民医保或是农保。

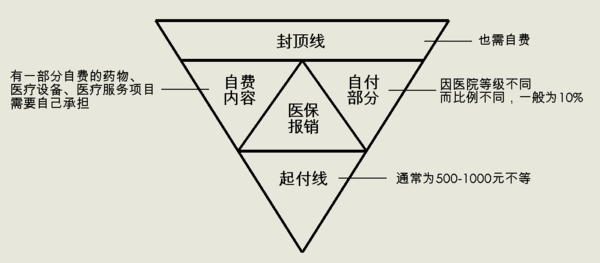

为了讲清楚为什么有了医保和重疾后、还要购买医疗险这个问题,我特意请我们家的工科男用制图软件帮我画了这个图。

这个图非常直观地表达出医保在住院时候的报销范围:

1、医保有起付线,根据医院等级,范围在500-1000元之间。

2、医保有报销上限,每个地区的上限不同,具体要看当地的医保政策。我在网上查了下北京的上限是30万元。

3、医保可报销的费用,根据医院等级不同,报销比例不同,如广州的职工医保报销比例可达到90%。

4、医保报销额度内,手术中有部份进口药或是进口设备的费用也是需要自付的。

举两个例子来说说,医保和补充医疗保险;医保、重疾、百万医疗险、住院0免赔的医疗险之间的关系。

第一个例子是我的亲身经历。

2016年底,我由于吃错东西,做了个抢救型的微创手术,住院5天,共花费医药费1.5万+。我有广州市职工医保,从医保统筹账户直接报销1.1万,出院结账的时候,自己花了4K左右(交的5K押金退回1K现金)。因为我在2005年买重疾的时候就有附加住院和手术医疗险:每次住院和手术可以各报销3K,所以我又拿着这4K的发票和相关资料去商业保险那边报了3K多回来,等于这次手术我个人支付的费用是:包括术后门诊复查,花费在1K以内。

结论:如果住院费用不高的话,比如几万元,那么医保和住院+手术医疗险差不多可以完全覆盖医药费。

第二个例子我们来做个假设,其实这种情况每天都可能在发生。

小丽有广州市的职工医保,她还给自己买了如下的商业保险:1)30万保障的达尔文1号;2)“定心丸”乐享一生百万医疗险;3)安心住院万元保

商业保险买了二年后,小丽很不幸得了癌症,需要做手术治疗。那么接下来应该是这样操作的:

1、拿着确诊书可以报销30万的重疾保障。

2、去广州医保定点医院(三甲以上)住院做手术。

3、假设总共花费50万,假设医保上限可报销费用是20万,可以从统筹账户直接报销20*0.9=18万;那么剩下的32万可以先去百万医疗险那里报31万(百万医疗险一般的免赔额是1万);最后这剩下的一万元再去安心住院万元保那里报销。最后所有报销流程走完后,自费部份会是极少的(当然实际操作可能没那么完美)。

从第二个例子我们可以看出:重疾险和医疗险相配合,重疾的主要作用是弥补因大病造成无法工作收入中断;医疗险是实报实销的,主要解决实际医疗费用。重疾险还可以在一段时间内确保自己和家人生活不因疾病而陷入困境,保额越大,确保的时间越长!

看了以上两个例子,大家都明白医保、重疾险、医疗险之间的关系了吧?

-

碧水白露碧水白露

买够充足的商业保险不但不会因病致贫,还是在治病时的底气。16年那次手术,在术前签手术同意书的时候,医生问老公:手术过程中我们可能会根据具体情况用一些医保不能报的但效果好的进口药。老公说:没问题,只要效果好,就用!!

![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)