她理财 App

她理财 App

两全保险,保生又保死,真的划算吗?

byby的保险课堂已经开通,用生动,形象的语言,大 白话讲保险,为你解开保险神秘的面纱~

欢迎点击话题下【关注】按钮,及时获得更新提醒~

---------------------------

昨天@唯如 同学问我帮看下她的保单怎么样,看了下发现是两全保险。两全保险什么概念?就是保险合同约定一定期限,在这个期限内,如果你死了,那就赔给你多少多少钱。如果到时候没死,哎,我也赔你多少钱。看起来是不是很划算啊?我怎么地不会亏啊。

好,今天我就来手撕两全保险这个小婊砸!毕竟7年前我差点被骗从了他,虽然未遂,但是我觉得我的智商受到侮辱了!!

小心两全保险的下面3个大坑!

1、兼具保障与储蓄功能?

先撕保障

两全保险是这样的,比单买保障或者储蓄的保险贵,但是比2个同时买的便宜。

像我7年前代理人给我做的那份两全保险一样,保额15万(寿险是主险,重疾险是附加险),保到88岁,没死返保费还是保额,死了赔保额。保费一年是3000多,当时也觉得非常的划算啊,怎么滴我都不会亏。

正打算付款的时候,被高人点醒。她跟我说你现在最紧要的是把现阶段的保障做足,而不是把人生各阶段的保障做全。你觉得你要得了重疾,15万够吗?一线城市,重疾险至少30万起跳,二三线至少要20万啊。

后面选了一个定期30年的产品,重疾30万,寿险30万,不共享额度,重疾赔了寿险还能赔,一年1100元。虽然30年后的保障没有了,但是至少这30年内,我的保障是足够的。30

年后的事,等我变成富婆的时候再考虑吧。这不,今年就把终身的重疾落实了,把30年后的空白填补上了。

再撕储蓄:

储蓄拿来干嘛,就是为了需要用钱的时候有现钱用。等到80几岁才能动的钱,这笔强制储蓄除了拿来当遗产我想不出来能拿来干嘛了。

再说了,拿到这笔钱两种情况,一种是约定时间内挂掉,这个情况,你也拿不到,另外一种情况,活过这一定期限,你也不一定能拿到,详看第2点。

2、一定期限内!!!

上文提到两全保险的解释:保险合同约定一定期限,在这个期限内,如果你死了,那就赔给你多少多少钱。

注意这个一定期限内是个大坑。大部分的两全保险,这一定期限一般都是到80岁以上。

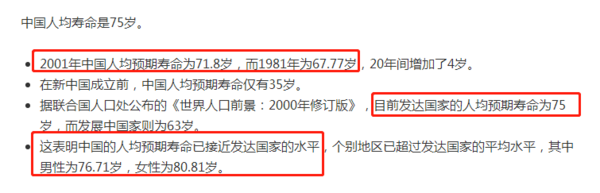

虽然现在中国人均寿命提高了,但是……

刚手贱百度了下中国人均寿命,发达国家才75岁。当然这个数据不一定非常准确,但是我想表达的意思是说保险公司太鸡贼了,设定这高的岁数,明显很多人达不到啊。我还记得我的那份保险计划,这个一定期限是到88岁,说实话我是觉得我活不到那个时候啊。

3、生的理赔金跟死的理赔金,可能不一样哦。

不同的保险公司,不同的两全保险,规定的细则都会不一样。这里有个小坑大家要注意。

一般来说,在合同期限内死亡,是会赔保额的,但是有的两全保险,规定活到满期的话,只赔偿已交保费。

也就是说,你好不容易活到了合同规定的80几岁了,只把交的保费还给你而已,并不是赔你保额。

下面的图是@唯如 同学那份,借用一两全保险的细则,借用一下。

可以看到,里面的生存保险金只赔偿已交保费,按她那份保险一年6000算,只能赔偿9万,但是保额确有18万,少了一半。坑哦!

以上是今天吐槽两全保险的内容,接下来是顺手科普时间:

做足现阶段的保障PK做全人生各阶段的保障?

这个在上面已经提到过,选前者。

每个家庭,分配给保险的钱肯定不能太多,如果要花很多钱去转移经济风险,那还不如等风险来了直接拿钱挡,对吧?既然钱没那么多,那第一个考虑的就是足额的保障。在经济还没那么困难呢的时候,花个千儿八百的时候,买份保障,以后的问题,等以后成为富婆了有钱了再考虑也来得及啊。

如果说,你不差钱,那么也应该是做全,做足人生各阶段的保障。

------------------------

关于关注byby的保险专栏,了解更多保险知识,下期专栏文章预告:(听说重疾险只能赔一次?各类保险怎么赔听我来科普)

欢迎点击话题下【关注】按钮,及时获得更新提醒~

讲的太明白易懂了。

我觉得有点噱头的保险保障都不全面,还不如实实在在就只有一个目的,还好一点

我有份两全的,一年3000多点,交了四年了,第二年准备退了,我朋友叫我不要退,当时就退300多现金,我自己也就放弃了……

是的……哎,都怪当时犹豫着,现在更不好退了,中间夹咯好多人情了

两全类的保险真的是太不划算了~

一不小心就是一个坑。

是不划算,不过已经4年了,退应该能多退些![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

好歹比分红好些。

哈哈哈~分红险感觉的真像骗子~