她理财 App

她理财 App

有了意外险,可以不买寿险么?

保险小白时期的我们可能都有过这样的疑问:“意外险赔身故,寿险也赔身故,意外险比寿险便宜,我只买意外险可以么?”

先说结论:要抵御身故风险,只有意外险是不够的,寿险必不可少。

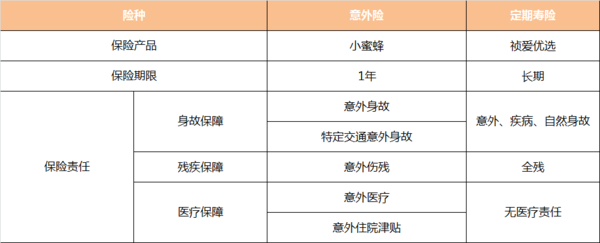

意外险和寿险是两个不同的险种,保险责任也有差异,用意外险小蜜蜂和定寿祯爱优选来做个比较:

1、 身故保障不同

身故有三种情况:意外身故、疾病身故、自然身故。

意外险的身故责任只包含三者中的意外身故,意外是指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

举个例子:

出门走的好好,花盆从阳台落下,把行人砸死了,这属于意外,意外险可以赔付。

意外摔倒导致心脏病发做死亡,死亡的直接原因是心脏病,意外险是不予赔付的。

像猝死、自杀、疾病、医疗事故等导致的死亡,都不在意外险保障的范围内,而这些不能赔付的情况,寿险都可以覆盖。寿险对身故覆盖面是最宽泛的,无论是疾病、意外还是自然身故,寿险都可以保障。

不过需要注意,寿险的免责条款:

投保人故意杀害被保险人、 被保险人在合同生效两年内自杀、违法犯罪、吸毒酒驾等导致的身故或者全残,保险公司是不会赔付的。

同时投保了50万的意外险和50万的寿险,如果身故保险公司怎么赔?

情况一:意外原因导致身故

比如意外出车祸身故,这时候保险公司应该赔付:50万意外险+50万寿险,共得100万。

情况二:非意外原因导致身故

比如患病导致身故,这时候保险公司只赔付:寿险保额50万。

2、 残疾保障不同

意外险保障意外事故导致的伤残,寿险保障意外和非意外导致的全残。

意外险里的伤残分为10级,伤残等级并不是保险公司规定的,而是按照《人身保险伤残评定标准及代码》的等级来进行划分。意外事故导致伤残,会按照残疾等级按比例赔付,伤残越严重,得到的赔付就越多;100万的意外险,1级赔付100万,2级赔付90万,10级赔付10万。

寿险中的全残可以说是最高等级的伤残状态,被保人基本丧失自理能力,比如双目永久性失明、双腿完全截肢等,相当于1级伤残,必须有人照顾。

3、 医疗保障不同

大部分意外险都会附加意外医疗,对意外事故造成的门诊住院等医疗费用进行报销,额度一般不会很高,1万-5万是比较常见的意外医疗保障额度,定期寿险则没有关于医疗的保障。

4、保险期限不同

意外险和寿险都有短期(保险期限为1年)和长期(保障期限一般是20年、30年,或者保障到60周岁、70周岁)的产品。

意外险建议选择一年期产品,因为意外险主要和职业相关,年龄、身体健康状况对意外险影响不大,不需要担心短期意外险到期后无法投保新意外险的情况。一年期的消费型意外险保费低,保险杠杆高。

寿险建议选择长期的产品,覆盖需要承担家庭经济责任的年龄阶段;一年期寿险可以作为某一特定阶段的补充。

总结一下,意外险和寿险的作用不同。

二者在意外导致的身故和全残方面有重叠,但是寿险可以赔付非意外导致的身故和全残,意外险可以赔付意外导致的达不到全残程度的残疾,可以报销意外事故造成的医疗费用。

谁应该买意外险?谁该买寿险呢?

意外险,每个人都需要。生活中意外风险无处不在,人人都有遭遇意外事故的可能,所以意外险是每个人必备的基础保障。

寿险,家庭经济支柱最需要。小孩和老人不承担家庭经济责任,从经济上考虑,他们的身故不会对家庭造成严重的影响。但是家庭经济支柱,需要赚取收入维持家庭的正常运转,一旦经济支柱不幸离世,整个家庭都会陷入困境。为了保证身故后家人可以维持正常的生活,家庭经济支柱需要更全面的身故保障,寿险在身故责任上是重疾险、意外险都无法替代的首选。

寿险是保险期限内身故或者全残就赔付保额。

如果一直没有出险,到最后自然去世,要看去世的时间在不在保险期限内,在保险期限内就赔付保额。

是的,寿险保险责任特别简单,就是身故和全残。

受伤达不到全残程度,不理赔的。

又不是强买强卖肯定能退保呀![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,不过退保退的是现金价值

,不过退保退的是现金价值

最好是房贷车贷负债+养家需要的钱,买保险还是要看预算,保额肯定越高越好

哈哈,开始都是小白,自己买完保险会明白很多

对哒

大人的重疾医疗也要配置好呀

意外最基础,买着不心疼~哈哈~

中途可以变换被保人吗?