她理财 App

她理财 App

复利:年轻是本钱,越早投资越好

对于理财,真的是越早越好,因为可以享受复利的力量。

用小她的投资计算器算,不算收益率,只算每月存款,早五年和晚五年的时间,存款都要多一倍,这也充分说明了时间的力量。

而如果加上本金,加上年限,再加上收益率呢?

这复利的力量威力就体现出来了

而复利用在基金定投,做为梦想储蓄基金等也是非常棒的计划。

先举个例子

假如,小明计划两年后买一车辆10W的车

以3成首付

也就是两年后需要3.5W左右的钱

这时候,他用定投基金的方式进行这个梦想

我们假设,定投的是指数基金

年收益12%

小明只需要每月投入1300,两年后,即可实现梦想。

那么,换个问题

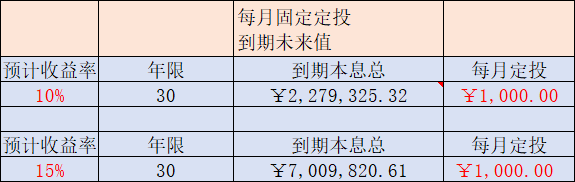

假设你今年30岁,到了60岁要达到500万在10%和15%的收益率下,需要每月定投多少钱呢?

预期收益 就是你想要达到500万的金额

这里10%,年限30年,每月定投只需要 2200

如果你能提高投资收益率到达15%的话,每个月只需要定投713,也就是720吧

每月定投1000,分别在10%和15%收益率下,到期的本息总,差别多大

差的只是5%而已,就差多几百万

如果你的本金是1000,年限和投资收益不变的情况 下,到期本息总是多少呢?

我们看复利的公式:最终收益=本金*(1+收益率)^时间

1、本金

本金越多,最终收益越大,但是本金的影响其实没有那么大,而且本金在短期内是很难改变的。

2、收益率

一年赚3%和一年赚10%,差别是显而易见的,我们在本金不多的情况下,就要努力提高自己的投资能力,提高自己的收益率啦。

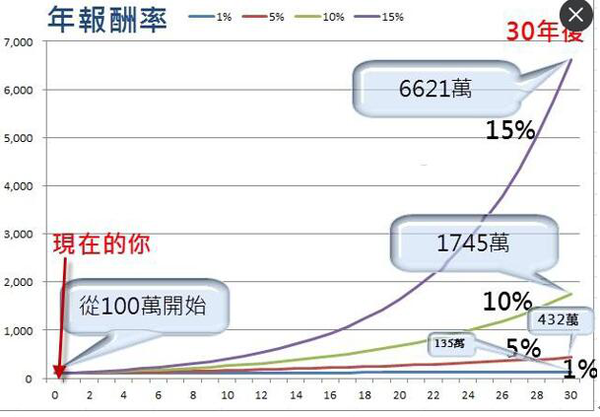

假设从100万开始,收益率1%、5%、10%、15%,30年后的差异,大家从下面的曲线就可以看到。

3、时间

影响复利最大的,其实并不是收益率。

而是时间,次数很重要,你年复利,和每天复利,后者高很多,迭代的次数越多,复利威力越大,恨不得每一秒都在复利。

我们再说回时间,相信大多数普通人是依赖工资结余进行投资的。

而我们年轻时最可能犯的大错误就是,总想着还有明天,想把一切责任都交给明天的自己。

假设小明和小强两个人,小明的理财意识觉醒得比较早,20岁的时候就开始投资啦。小强稍微晚一点,25岁才开始投资。

看起来只是差了5年,差距不是很大,可是,事实呢?

假设两人都是每月定投1000元,每年的收益率为12%(优质的定投基金完全能够达到哦)。

小明从20岁开始投资,共投资10年,到31岁的时候就不再投入本金。

小强从25岁开始投资,一直投入本金直到60岁。

我们来看一下,当他们到60岁的时候各自都有多少钱~

60岁的小明有822万,小强只有733万,即使小强投入的本金是小明的3.5倍,最终也还是没有追上小明…

并且,我们可以看到,在人生的各个阶段,小强始终落后于小明,仅仅就是因为相差了五年。

复利的的魔法在漫长的时间中发挥了魔力,如果你行动时间晚了一点,那么你的投资回报就会少得多。

所以执行力强的人往往会提前行动,争取时间,让复利发挥出最大的力量

所以很多年轻人说,我没钱,或是没钱理财,错了!年轻人最好的武器就是时间。

20岁的100块,和30岁的100块能一样么?

20岁的100块可以积累10年的复利,越早开始越轻松,所以说投资成本很重要,

有的人说,我已经晚了,怎么办呢?

那就要想办法利用复利来缩短差距。

要么你有足够的本金,要么你开始要比别人早。

如果这两个都没有,那么你就只能提高自己的投资能力。

相对增加本金和趁早开始来说,我们已经错过了太多。

那提高自己的收益率,才是我们可以快速赶超别人的方法。

无论你是打工,做生意还是创业,其实你一生的财富终值跟你的投资能力有关,跟你的投资收益率有关。

要么,你有足够的本金

要么你开始要比别人早

如果这两个都没有,那么我们就只能提高自己的投资能力啦

可能别人比你早,比你本金多,但是收益率没有你那么高

相对增加本金和早开始来说,或许我们当中有些人我们已经错过了太多

当然,如果你这三样都有,有足够的本金,比别人开始早,然后收益率又比别人高

那么就是一句话送给你:复利无敌

缩短这种距离的就是站在巨人的肩膀上,尽早学习理财投资知识,通过付费或者其他途径更快地系统学习。

是这个道理

赞同

重要的事,怎么选一只好鸡?

投资要趁早

大家可以用「极简复利」小程序计算定投复利,结果会让你很震惊的!