她理财 App

她理财 App

重疾险or医疗险,应该怎样配置保险方案?

重疾险管大病,一次性能给我好多钱!

医疗险管报销,说是能保障好几百万,一年也花不了多少钱!

相信好多想买保险的朋友,都有这个纠结,感觉这两个保险的保障内容都差不多,到底应该买哪个?

其实这个问题很好解决,那就是:两!个!都!要!买!

如果是一套完整的保险规划方案,重疾险和医疗险肯定是必备的产品,虽然二者都叫健康险,都以被保险人的身体健康为保险标的,但是它们对家庭的风险保障方向是不同的,也是互补的,所以,两款产品都要买。

重疾险保障的范围是大病,只要在保险公司认可的医院确诊出罹患保险条款中规定的疾病,那么保险公司就会赔付购买时选择的保险金额。这笔钱的用途由自己支配,无论是治病也好,放弃治疗,把钱留给家人也罢,保险公司都不会干涉。所以一份足额的重疾险,无论是对自己还是对家人,都是一种金钱的保障。

而医疗险,保障的范围是医疗花费,如果生病没有去医院,那么这款保险就不能得到理赔。

自从百万医疗横空出世后,大家普遍认可的医疗险分类就变成了普通医疗险和百万医疗险。

普通医疗一般医疗报销额度较低,最高也就几万元,报销的范围包含住院医疗、意外门急诊、疾病门急诊的治疗花费。普通医疗特别适合作为社保的补充,因为各地区的社保都是有起付线的,而且部分地区的门急诊不能参与社保报销,如果有一份小额度的普通医疗险,正好可以弥补这不能报销的部分。另外还有部分人群没有社保,对于日常的医疗费用,只能自费,如果有份医疗险,还能报销一部分比例,分担一些医疗费用。所以小额度的医疗险,对于有社保人群还是无社保人群,都是日常高频次使用的保险产品。

百万医疗由于有较高的免赔额,一般为5千-1万元,所以医疗报销的门槛稍微高些,不能是日常的头疼脑热,但是高达百万的保障,也是将保障范围,扩大到了花费更高的疾病医疗。

百万医疗可以作为重疾险的补充产品,但保障范围却比重疾险要更广,会承担更多健康类的风险保障。

由于重疾险保障的是重大疾病和相对重疾程度较轻的轻症,但是无论重疾也好,轻症也罢,在理赔时,都会有指标和疾病程度的认定;而百万医疗,如果在医院接受治疗,在保险公司认为合理必要的治疗费用,都会除去免赔额后,按比例报销,保障病患的医疗花费,分担家庭的经济支出。

另外重疾险还有疾病种类的限制,无论是100种疾病,还是150种疾病,肯定会有覆盖不到的地方,而且意外伤害也不包含在内。而百万医疗,不论是因为疾病还是意外伤害住院治疗,只要产生医疗费用,且包含在条款所列的医疗花费内,都会给予报销。

虽然百万医疗的保障范围比重疾险广,但是重疾险的保障时间却是医疗险不能比的,重疾可以选择保障至终身,而医疗险大多数只能保障1年,部分产品最多可以至6年,虽然可以连续投保,但是肯定不能保证终身续保,所以就保障期限方面,重疾险还是最基础的磐石,不可动摇。

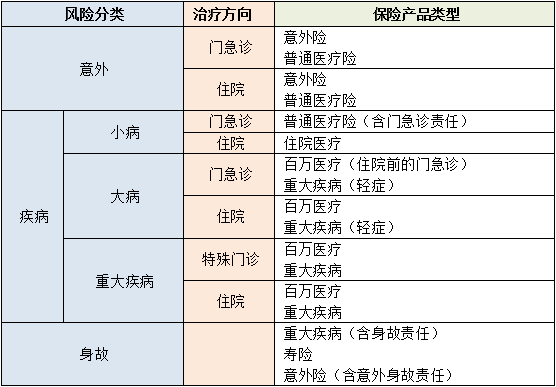

保险保障的就是个人可能发生的风险,如果从风险角度去选择保险产品,那么其实就是个人最完整的保障方案。

从表中就可以看出,不同类型的保障产品既有重合的地方,也有互补的方向,所以,无论哪种类型的保险,都有它存在的特点,就好比百万医疗与重疾险,用百万医疗报销医疗花费,用重疾一次性给付的保额,弥补家庭的经济损失,考虑日后康复花费,岂不是更全面的保障。

所以,不要再纠结是买重疾险还是医疗险了,因为这两款保险真的都需要。

两个都买啦

豆丁的技术帖~图我默默的存了

马上补一个医疗险

哈哈,给个赞~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

科普了,必须点赞,我还默默收藏了![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)