她理财 App

她理财 App

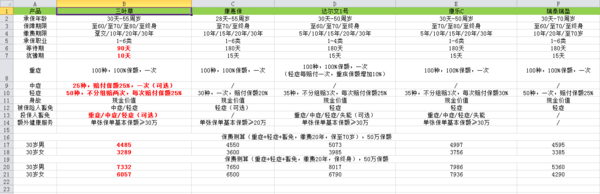

三叶草重疾--一款新高性价比重疾险(预测不久将登陆小她)

一款重疾险如果只能等到疾病发展到重症才能赔付的话,显然不符合广大人民群众的需求,而且如果未来真的用到了,这样的生命质量显然不高。所以越来越多的产品加入了轻症和中症的赔付,在疾病早期早介入(现金赔付),早治疗,这样的产品才会受到喜爱与追捧。

最近支付宝上有一款保险产品很热--相互保,背后的公司--信美人寿相互保险社还推出了一款高性价比的重疾险----信美相互爱加倍健康保障计划,学名i健康多元保,小名“三叶草”。

做了下面一张表,将小她现有的几款重疾险和三叶草进行了对比,供大家参考。

1. 等待期只有90天

即使在这90天内得了中症或者轻症的话,保险公司虽然不赔偿,但其他的保障还是有效的,这点非常好。

有种猫有九条命的感觉。

不过像康惠保,如果等待期内得了轻症,只退轻症的保费,同时轻症保障责任终止,重疾保障依然存续。

而康乐C如果等待期内得了轻症,则退还所有的保费,同时重疾和轻症的保障都没有了。

一旦得了轻症,以后再买保险就很困难了,尽管说正常投保在等待期得病不常见,但是三叶草这样做让人感觉很舒服,所以说三叶草做的十分人性化。

不过等待期只有10天,少了5天。不过问题不大。

2. 中症可选

其他几款重疾险都是“重疾+轻症”,而三叶草增加了可选的“中症”,不强制选,康惠保旗舰版有中症,但是是捆绑销售,价格更高些。

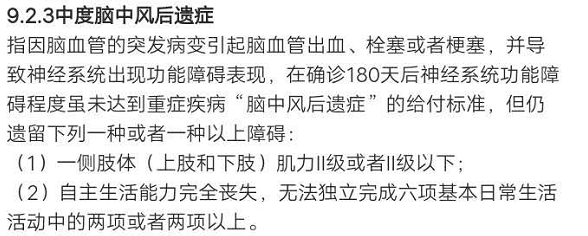

缺点也不是没有,它的缺点是将“中度脑中风”划归到中症,但是轻症没有类似“轻微脑中风”的相关责任,同时这款产品对于脑中风的赔付标准要高于其他产品,需要一侧肢体(要求上肢和下肢)达到肢体肌力要达到二级或二级以下,无疑是加大了赔付难度。

3. 整体费用更低

看表中数据就能发现,只是在保终身的费用上高过瑞泰瑞盈,其他产品的费用都要高过三叶草。

4. 保费豁免

投保人/被保人双豁免。被保险人罹患轻症或中症,可免交后期所有续期保费,保障继续有效;投保人罹患轻症/中症/重疾,可免交后期所有续期保费,保障继续有效,适合夫妻互保,父母为子女投保。

需要注意的是,投保人豁免不含身故或全残责任,仅仅是疾病豁免。

说了这么多,该如何选择呢?

1)想给岁数大的父母投保的:

瑞泰瑞盈

最高投保年龄是70周岁,老年人也有机会买到重疾险,当然性价比可能不够好。

2)想要保障全面的:

康惠保旗舰版包含有中症,赔付保额50%,保额更高;

达尔文1号每理赔一次轻症,重疾保额增加10%,且现金价值高,可以不断逼近总保额。

3)身体方面有点小毛病的:

有智能核保功能,就算是有甲状腺结节、小三阳、乙肝病毒携带等健康问题,也可以通过智能核保快速获得核保结论。如果智能核保系统没有自己的健康状况,也可以申请人工核保。

三叶草的健康告知相对要严格,目前只有人工核保。

4)看重性价比的:

对于经济能力有限,又想拥有高额保障的,百年康惠保(纯重疾)依然是全渠道性价比最高的;如果想要附加轻症保障,信美三叶草(重疾+轻症+轻症豁免)性价比是最高的,可以作为首选,其次康乐一生C款(重疾+轻症),不仅保障足够,而且费率也非常有优势。

相信这款保险不久就会出现在小她了。

楼主分析的很中肯,现在重疾产品越来越多了,消费者怕是要挑花眼了嘿嘿

怎么我在支付宝上找不到这一款

这个产品确实挺不错哒~