她理财 App

她理财 App

格格支招:高收入未育家庭如何实现三年内购房育儿

格格支招:高收入未育家庭如何实现三年内购房育儿

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

昨天有幸被@童儿 翻牌,做了个格格专场:专场|高品质女人的必备技能,你有吗?

如果喜欢格格的文章,请关注格格支招,为您答疑 ,有更新会第一时间收到小她通知抢前排哦

------------------------

收入财蜜求助——

收入:老公到手18000,公积金2200,老婆8000,公积金2300,还有各种补贴,家庭收入有45万

支出:房贷7109,今年装修预计10万,计划要宝宝,未买车,双方父母身体不好,每年看病吃药需要花费过节计划2.4万,其他是生活花费一个月3000元。

存款:目前股票基金p2p共25万,另有10万员工持股,目前亏损状态

保险:双方各自有重疾险30万,定期的,老公到65,老婆到70,每年共交不到7500,意外还没有买。

未来几年准备要宝宝,买车,装修,老婆工作稳定工资涨幅不大,老公工资上升阶段,两人年龄31,老公35岁之后感觉压力比较大,做人工智能方面的工作,有危机感。

计划:

1、买二套房,目前所在城市房价好地段2.7万,打算买90平米,首付50%,其余贷款30年!

2、生宝宝,预计每年宝宝费用2万,请人照看,每月4000元。

3、买一辆二手车,预计10万左右。

-----------------------

一、收支分析

收到这个安全之后,第一感觉是收入高,支出低,结余率较高。

格格根据提供信息做了一个三年收支分析表:

1)老公工资以每年10%幅度上涨,其余收入补贴持平。

2)生活费用以每年6%幅度上涨,接近CPI。

3)股市基金目前是低点,未来两年以年上涨5%来计。

4)2019年存款=2018目前存款*1.05+2018年结余*1.06+2019结余。

2020年存款=2019存款*1.08+2020结余。

可以看到,2020年存款可以达到141.7万。

二、购房规划

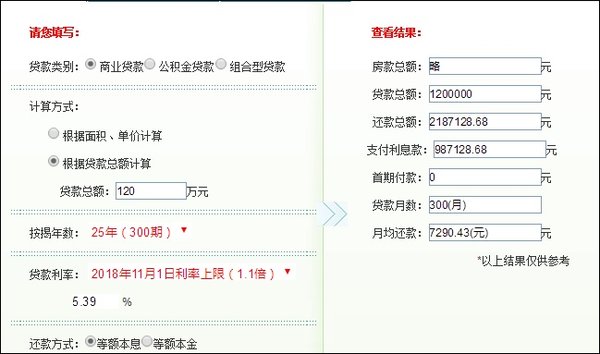

1、2.7万每平米,90平,总房价243万,首付123万,贷款120万。

首付123由存款满足,贷款120万,25年,商贷,按照上浮10%,每月还款7290,财蜜预计是贷款30年,不过考虑到年龄问题,估计最长只能贷到25年了吧,很少有银行愿意贷款到60岁之后,毕竟退休了,收入并没有保障啊。

2、养房、养娃、养车

预计三年后生娃,买房,购车,支出费用会有所增加:

1)保姆三年后每月至少4500。

2)孩子一年保守花费20000。

3)2022年初装修第二套房子,花费预算200000。

4)养车费用一年至少10000。

5)2021年存款=2020年存款-125万。

2022年存款=(2021存款+2021结余-30W装修和买车钱)*1.06

2023年存款=(2022存款+2022结余)*1.06+2023年结余。

三、理财建议:

1、理论上来说,三年内购二套房,生孩子,买二手车都没有问题,不过也要面对存款几乎清零的风险。

2、目前投资理财太过单一,财蜜只有股票和基金,相对而言,因为现在是历史低点,近两年内是否能够扭亏为盈,尚要打一个大大的问题。

建议针对目标收益6%做一个资产配置,至少要包括网贷、国债、股票、基金等,具体方案可参考:格格支招:跟着格格学习家庭资产配置

3、作为经济支柱,夫妻二人只配置30万重疾险,明显不够,建议关注康乐一生终生重疾险,而且可以夫妻双双豁免。另外,寿险和意外也要适当配置。

4、双方父母不知道目前年龄如何,如果可以的话,建议也买些保险,毕竟老人随着年龄的增长,生病的概率会成指数级上涨。

5、二套房装修好之后,可以考虑出租其中一套,增加房租收入。

6、再往以后,孩子上幼儿园,上小学,每年的兴趣班费用也是不小的开支,应提早规划。

更正一下:目前装修的十万漏算了。从装修起所有年份存款减去十万。

可以按照这个思路,自己来算一算~

格格出手,超级厉害有木有

不能让男朋友看到这个帖,我一直骗他说我们俩养不起孩子的还是丁克好

梳理完了上来发帖哈~

看来也是高收入人群哎~

期待你给自己的规划哈~

确实是的,低调的壕

多谢格格,康乐一生买不了了,只能买其他的了,打算补充20万的终身重疾

离你说的标准还差不少,但我们二三线,房价要低很多