她理财 App

她理财 App

我的重疾险优化之路--退保健康之享,购买康惠保旗舰版

自从去年开始了解小她后,就逐步把自己的保险都配置齐全了

刚刚在#算算你的保险身价有多少?够用吗?话题下晒了自己的身价,目前的保障配置如下:

意外险:小蜜蜂50万

医疗险:公司补充医疗

我的第一份重疾险是去年在小她投保的,那会互联网保险还没有现在竞争这么激烈,比较好的消费型重疾也就是健康之享、健康一生、新华i健康这些,不得不感叹一年时间的变化太大了,现在的互联网保险产品市场不断有新产品推出,对于我们普通消费者来说,选择的范围的更多了,性价比高的产品也更多了,更有助于我们挑选适合自己的产品,但同时也不得不面临新的困惑,这么多产品到底该怎么选?选择困难症啊!

我的两份重疾都是保到60岁(预算太有限了没办法哈哈哈),最近看到这么多新产品上线,忍不住继续买买买阿!但是如果再买一份重疾肯定会超出我的预算,所以我只能重新优化整合,选择退保健康之享主要是考虑到目前的几款主流重疾基本都是保障到70岁或者终身,我感觉我的保60岁重疾已经落伍了![[衰]](https://static.talicai.com/emoji/talicai/emot17.png) 所以替换一款保70岁是目前可行的方案;

所以替换一款保70岁是目前可行的方案;

保到70岁哪款重疾最划算?

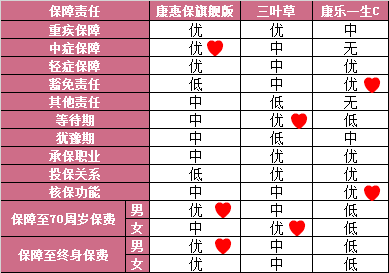

本来打算自己认真对比一下,结果在我纠结的时候发现@保险规划小助手 已经总结了

戳这里查看:保至70岁三款热销重疾大比拼

直接借用小助手的结论吧:

1)康惠保旗舰版

中症责任突出,最高可赔付2次,且每次赔付保额可达50%;

男性保费价格优势突出,女性终身方案价格也很低廉,适合追求低价用户;

可以附加身故、特定疾病保障,但是附加后,保费相对较高;

2)三叶草

等待期内患中症或是轻症,剔除相应疾病外,可以仍然享受保障;

保障至70周岁,女性价格最优,适合35周岁以内的人群投保;

3)康乐一生C

适合夫妻互保的产品,且投保人豁免责任相对较多,内容包含较广;

含有智能核保,适合身体某些指标异常的人群投保,核保过程简单,拒保也无记录;

缴费30年,保障至70周岁,适合35周岁以上人群投保;

缴费30年,保障至终身,适合40周岁以上人群投保;

首先我pass掉了康乐一生,因为是单身,所以不是很在意投保人豁免的功能;

在三叶草和康惠保旗舰版里面二选一,两者都属于保障保障全面的消费型重疾,都有中症责任,保费相差不大,按照小助手总结的表格,保至70岁,女性价格的保费三叶草更有优势,但是康惠保旗舰版的中症和轻症均比三叶草多赔付一次,还可以附加女性特定疾病,价格也并没有比三叶草贵很多,所以我觉得总体上康惠保旗舰版更胜一筹~

试算了一下我的保费,25岁女,30万保额,附加轻症、中症和女性特定疾病,30年缴费,每年1590元,比之前的健康之享只贵了三四百块钱,在我的可承受范围内~

优化后我的保险配置如下:

意外险:小蜜蜂50万

医疗险:公司补充医疗

目前来看我觉得保障是足够了,后期还需要补充一份终身重疾(视预算情况而定)

终身重疾目前综合性价比不错的就是达尔文1号了,后期再慢慢完善补充~

预算充足的话,多啦A保和长生福也都是不错的选择

最后,推荐大家推荐阅读:

我也是差不多看完了小助手的帖子,才最终决定换康惠保旗舰版,其实看似复杂的产品,只要把责任一拆分,保费一对比,差不多就能挑出适合自己的了![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

康惠保旗舰版好划算啊

我也有这个打算退掉健康之享,因为当初没核保,现在补充核保还不如换一份到70岁的去核保

是的,对比了下,发现保到70岁,这款是最划算的

我觉得可以,康惠保旗舰版现在已经有智能核保了,很方便

退保花了多长时间啊?

我还没退呢,得等新的重疾过了等待期才能退掉旧的,要不中间有空白期就亏大了。

健康之享退保很方便,可以在保险公司公众号直接操作,互联网保险产品这个优势还是比较明显的嘿嘿😁

夫妻互投的话康乐一生和三叶草都是不错的选择,所有的长期险退保都可以返还现金价值哒,只是消费型保险因为保费便宜现金价值普遍不高,退保返还的钱没多少我就忽略不计了

哈哈,我觉得我们去年买的大白和健康之享都过时了,都想换了,我的错,这两个都没核保到,我的不能智能核保,剖腹产后检查说疤痕处疑似囊肿,只能人工核保,烦躁!

哦,我怎么没想到,我找的慧择网,很慢

哦哦,我在走退保流程,新的也下单了

你的旧的保险下次缴费日是什么时候呢?可以充分利用宽限期(2个月),我是明年4月份才缴费,我准备明年6月份退保。这样新的保险到时候也生效了(重疾险一般都有180天等待期)

大柚子新的买了吗,我有个想法都是选的30年,我很怕到60岁了那时经济上负荷不来呢怎么办好,20年是现在预算不够,30年怕老了后没钱,咋那么难呢

还没有呢,等去年攒的一笔理财收入到账了就买,我会选择30年缴费。如果目前预算不够,建议你也选择30年,现在担心老了之后没钱是不是太早了呀,货币有时间价值,几十年之后的保费已经不值钱啦。现在每年交的2000,十几二十年之后可能也就相当于几百块吧

你的健康之享也是保到了60岁吗?目前身体健康状况怎么样呢?

就是这个月,我新的保险还要健康告知,比较麻烦