她理财 App

她理财 App

赵小姐给自己和女儿换保险啦!快来围观欢迎跟进,相信我没错!

写在最前面,我这次换的这个产品,适合的人群:

1、不差钱的,预算比较充足

2、第一次买重疾险,希望保障责任更全、保障终身的人;

3、之前买过单次重疾,想补充的,

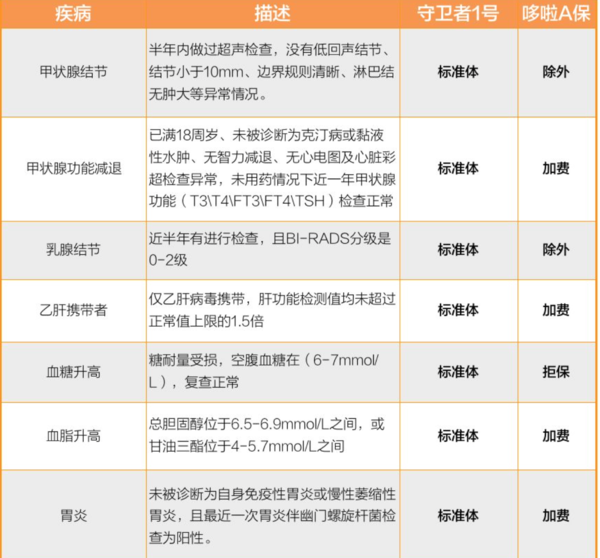

4、身体有小毛病,之前被拒保或者除外的人,可以通过这款产品加强这些高风险疾病的保障。结节、乙肝携带者、血压血糖异常都可以买呦。

随着中国保险互联网市场的发胀,作为资深银行理财经理,我们家的保险也是换了又换,我都已经不记得这是我第几次更换产品了,但我的原则就是趁着我现在健康,一直换最优秀的保险,换到我的健康变差,买不了保险为止!

截止到目前为止,我们家的重疾险

赵小姐:30万康乐一生 终身 [不推荐,现在终身单次推荐达尔文],每年四千出头。

九公主:50万慧馨安 每年六百

刚刚看到一款超级棒的重疾险,我快速的用计算器算了一下,然后给我和九公主一人买了一份,九公主50万,每年3100,我自己50万,每年8100

这个产品甲状腺结节、甲状腺功能减退、乳腺结节、乙肝携带者都可以买

我真是个败家娘们儿!!不不不,我可是经过精打细算的。

先来说说,我买的是什么--守护者1号,多次赔付的终身重疾。

年龄限制:55岁一下都可以购买

等待期:90天[我的康乐一生明年三月缴费,正好完美衔接]

犹豫期:15天[不长不短,反正我很少犹豫,我不想清楚是不会下手的]

缴费期限:有30年[太好了]

最高保额:50万[再高我也买不起了]

投保关系:自己或者未成年孩子[如果有夫妻互保就更好了,可惜了]

职业:1-6类,[我看了看现役军人都可以买,那估计没什么人不能买了,向军人致敬]

投保地区:好多呀[你们再也不用担心你们家那块没有分公司了,虽然这并没有什么卵用,但是你们喜欢就好]

重疾:100种,5次,癌症单独分组;

轻症:50种,3次,依次是35%,40%,45%[这个比例应该是市面上最高的了]

身故:未成年返还保费,监管要求没办法;成年后保额

这就是一个多次赔付的重疾,以前市面上所有我知道的产品都只能保障到终身,这次可以保障到70岁,真实太棒了,那些担心自己活不到70的,这个真的很适合你们。

和之前市面上最火的神坛上的哆啦A保,比一比吧,保障更棒了,但是价格更低了。

我还在朋友圈[没错我得朋友圈遍地都是卖保险、卖基金、卖理财、卖黄金的]看到了这个图,供大家参考,这个图是我从朋友圈看到的,侵权删哈。这个应该是目前比较火爆的十款多次赔付的重疾险了。守护者1号确实是保障更多,价格更低,值得推荐!

不知道大家看到了吗。他可是百年人售家的产品,

百年=什么?

百年=便宜=性价比高=中国保险破冰者[我封的]

产品好有什么用,贵不贵呢?上面我也说了,在同类产品里这个是最便宜的。

那和单次赔付的相对比呢?

那我自己举例子:

32,女,50万,终身,30年缴费

守卫者:8165元

达尔文:6680元

两者相差:1485,相差30年,这笔钱按照5%的投资

30年后[62岁]也就是:98661元

如果想要把62岁时候的98661继续投资,他将在我96岁的时候变成50万。

我的一生可能会遇到以下几种情款?:

1、等待期过后的任何时候,我得重疾了。

守卫者:给50万,继续有效。

达尔文:给50万,合同结束。

2、过几年又生病了

守卫者:给50万,继续有效。

达尔文:62-96岁,自己有9.8万-50万不等

3、过几年死了

守卫者:0

达尔文:0

4、没有生病直接死了

守卫者:50

达尔文:0-47.5万不等

我们可以看出来,两者最大的区别就在于第二次生病[甚至第三次生病、第五次生病]

说几个我身边的例子:

我姥姥,九十岁肺癌去世;

我大姨,五十多食道癌去世了

我高中上铺,最美丽的仙子宁儿,十八九岁脑瘤首次治愈,四五年后二次复发去世了。关于宁儿的故事,我写过帖子,有一天我在地铁上看到一个姑娘和宁儿长得特别像,我就那么傻傻的看着他,眼泪噼里啪啦的往下掉,把人家小姑娘吓坏了

我舅舅家孙子,5岁,骨癌,花了大概不到100万,现在四年级活奔乱跳的。

我同事的孩子,今年九月份的时候,1岁11个月,白血病,治疗到第三期,目前花费10万,预计总共需要10期,一切顺利至少还需要20万。

都说上天是公平的,但得病从来都不是一人一次轮着来。但生病从来不遵循统计原理,也不符合什么概率论。恰恰相反的事,越是哪些生过病的,身体差的,越容易第二次得病,第三次得病;越是哪些身体好的,越是不容易得病。

我真不觉得舅舅家孙子5岁的骨癌能够减少他老年痴呆、帕金森的概率;反而我觉得他以后心脑血管的疾病de概率更大。

守护者1号还有一个非常棒的点:百年这两个月刚刚放开了智能核保,那真是,别人家不能保障的都来百年再看看吧,就喜欢百年的这性子,你们不敢做的我来!

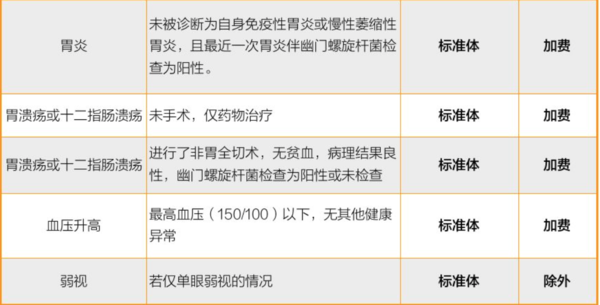

来看看别人家拒保,我偏偏给保障的疾病吧,这个不仅限于守卫者1号,百年假的其他产品也适用哈。

其实最开始我只是想给我女儿买守卫者,自己没打算买。

她现在的慧馨安,50万。保障到他31岁[为了方面计算,我按30岁算哈],每年630

我给她看了守护者1号,50万,保障到终身,多次赔付,20年缴费,每年3000

我每年多花了2400.同样是5%。30年后,可以变成16万。

16万想要变成50万需要24年,也就是在我女儿56岁之前。我自己投资的效果都赶不上直接购买一个终身重疾。更何况这还是终身重疾。

况且投资想要专款专用真的太难了,我一直给宝宝定投基金,买好好赞,但是最近确实有个不错的机会,我想投资个房子,不得不把他的教育金取出来。九公主请原谅我哈。我保证一缓过来立刻双倍给你补上。

每年九公主的生活费用大概是12万。多出来的2400也就是他一周的花费。随便一张游乐园的卡也不止2400.所以我觉得这比钱花得值得。

以前我真的觉得买到30岁就好了,但是现在我觉得,为了每年两千块钱,我可能会剥夺掉我女儿一辈子购买保险的机会。我觉得不值得!她的一生百八十年,那么长,我希望稳妥一些,哪怕亏一些投资收益,更何况,我上面也算了,55前并不亏呀。

所以如果现在给我一次选择的机会,我会给我她买一份多次赔付的终身重疾。

这里很多人可能又有疑问了,既然这是首款保障到70岁的多次赔付的重疾,为什么不是保障到70岁,而是终身呢?

来看看我女儿:

保障到70岁,每年1800

保障到终身,每年3000

两者的差额是1200,老规矩,按照5%的投资收益,70后47万,还是低于保额,也是我自己投资了半天还是没有直接买终身的合适。

最后对那些被我影响至买了定期的小伙伴表示深深的歉意,不过如果你们买的是慧馨安,那也真的是极好的,但我强烈建议,在预算不是很紧张的情况下,给孩子加一份保障到终身多次赔付的守护者,不要为了我们所谓的理财收益,剥夺了孩子终身享受保障的权利。

谁适合买守卫者?

1、不差钱的,预算比较充足

2、第一次买重疾险,希望保障责任更全、保障终身的人;

3、之前买过单次重疾,想补充的,

4、身体有小毛病,之前被拒保或者除外的人,可以通过这款产品加强这些高风险疾病的保障。

已经买了哆啦A保或其他分组多次重疾产品的人,就先别换了,虽然守卫者一号不错,但退保不值当的。买了长生福就更不要换了,不分组重疾本身要更高端一点。

请收下我得膝盖

智能核保点点点先看看你这个你的具体情况能买不

哈哈哈,你看完我没写你直接都给我,我就写,哈哈哈

必须打赏

您的投保申请是否曾被本公司或其他保险公司拒保、延期、加收额外保费、索赔?(因怀孕导致的可不用告知)

这个健康告知没说除外,所以果断换

我甚至觉得你最需要的恰好是乳腺癌的保障,哆啦A保把这个最关键的除外了有点不划算,你应该更看重有没有乳腺癌保障,退保那点损失就别纠结了

你好好看晚,真不贵,再不济一千八到七十也是好的