她理财 App

她理财 App

“相互保”变成了“相互宝”,换了名字,改了性质

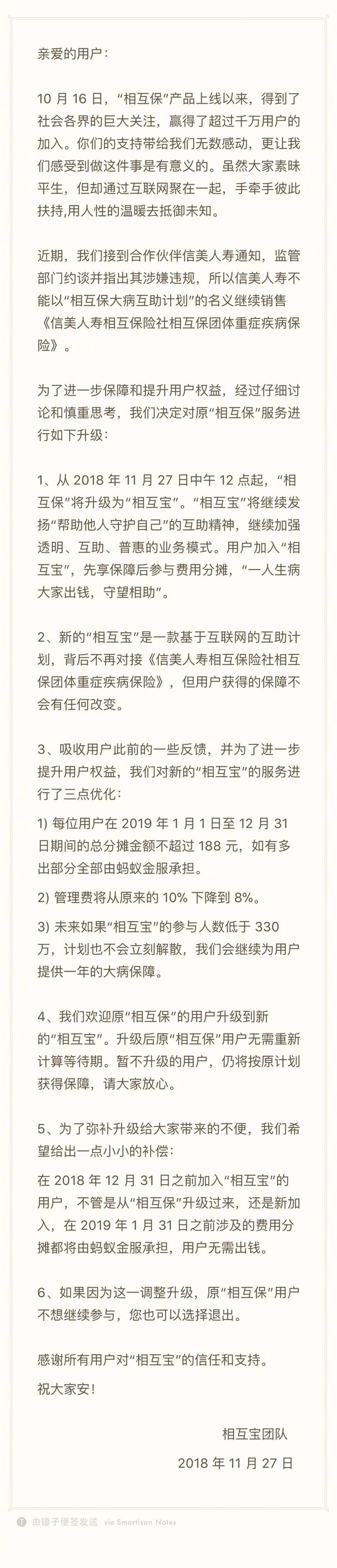

11月27日,信美相互正式发出声明,“相互保”将不再以信美相关保险产品形式来承保,而是以互助的形式由支付宝继续运营。这个从2018年10月16日正式上线,短短3天入会用户就达330万成团标准,11月参与用户高达2000万,仅经过41天的运营,便于11月27日宣布下线的国内首款由保险公司承保的互助计划,就这样结束短暂使命。

相互保上线一个多月的时间,在保险市场中掀起了不小的风浪,一是关于产品形式的探讨,二是关于分摊金额不确定性的争议,由于引起了社会各界的不同种发声,导致保险监管部门对产品高度关注,但最终结果是信美相互被约谈,“相互保”停止运行。

信美人寿推出的“相互保”其背后使用的是团体重大疾病保险条款,正是因为有保险条款在背后支撑,才使得“相互保”比其他互助计划相比更有说服力。但也因为这一点,才使得这款产品形态较为扭曲,引起许多不必要的歧义。说它是一项互助计划,但背后有保险条款背书;说它是一个保险保障,可保险公司又不承担任何保障、兜底责任,完全依靠大量会员共同承担疾病风险。可能是监管部门也觉得无法定义其本质形态,所以才让信美相互保险社退出运营,让“相互保”回归互助计划的本质。

还有一个争议更大的问题,那就是分摊金额不设上限。虽然支付宝和信美相互都给出了不同说明,未来的分摊金额应该不会超过200元,但这毕竟不是实际支付金额的上限,存在更多的不确定性。在国外的互助保险中,明确最高保费是很重要一个原则,而相互保在这个方面未有承诺,没有了最高金额的限制,保险公司其实没有承担任何的风险,反而还要收取管理费用,但对于加入计划的会员来说,没有足够关于费用的保证,所有风险全部让会员承担。假设一个极端案例,支付宝或者保险公司的风险和理赔工作做得不好,其实没有任何有效的平衡机制,利益受到损害的还是参与会员。

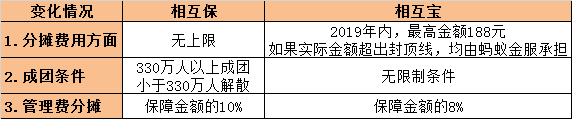

可能是因为上述原因,银保监才叫停了信美相互继续承保的责任,同时也对相互保进行了一些改进。具体“相互保”变为“相互宝”后,都有哪些变化,可看如下表格:

在互助的分摊费用上,相互宝设置封顶上线,如果2019年全年分摊费用超过188元,则剩余金额由蚂蚁金服承担。另外,2019年1月31日前的分摊费用,全部由蚂蚁金服承担,无需用户支付。

成团无330万人的限制条件。相互保用时3天,即达到330万人成团标准,同时也在市场引起了不小的轰动,而变更后的相互宝去掉了成团人数的限制要求,就算人数少于330万,该计划也不再解散。相对来说,参与会员有了更安全的保障。

管理费由10%降低到8%,会员分摊成本变少。原先如果一个用户出现,保障金额30万,成本费用3万,一共会员需要分摊33万,现如今,会员一共需要分摊32.4万,相对来说降低很多成本。

总体来说,变更后的相互宝保障责任更优化,有了上限封顶的金额,让会员更安心,但没有了保险公司的背书,总显得没有“相互保”让人信服。不过,无论相互保,还是相互宝,它始终是一个互助计划,仅能够作为保障的补充,却不可作为主要保障功能,一份长期的重疾保险,才是最令人放心的健康保障。

附支付宝公告说明:

我没加入

我加了

这个只能是一个辅助保障而已,加不加无所谓,只要是有保险保障,这个才最关键~

哈哈,这个加入当个辅助~

之前没加入,因为费用分摊不明确不敢试水,现在果断加入了,尽管现在变成不是保险,就算没有保监会的背书,我觉得蚂蚁金服也是靠谱的,应该不会在几十年内倒闭,每年保费188,保30万,我觉得很值得呀。虽然我已经有45万的达尔文终身。

哈哈,很棒的配置,达尔文是基础,这个互助可以作为补充保障,不过188元好像是19年的封顶线,可能后续还会调整增加~不过应该不能超出太多~