她理财 App

她理财 App

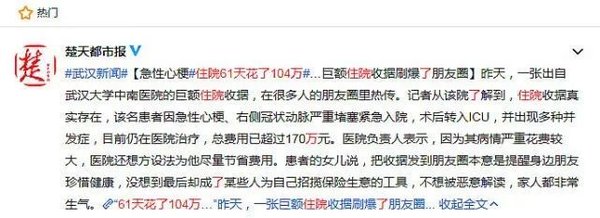

住院75天,花费170万-再谈医疗险的必要性

1

相信很多小伙伴们最近都知道一个很火热的新闻,《住院75天,花费170万》。没看过的小伙伴们来补一下前因后果吧。

据楚天都市报的报道,事情是这样:9月13日,

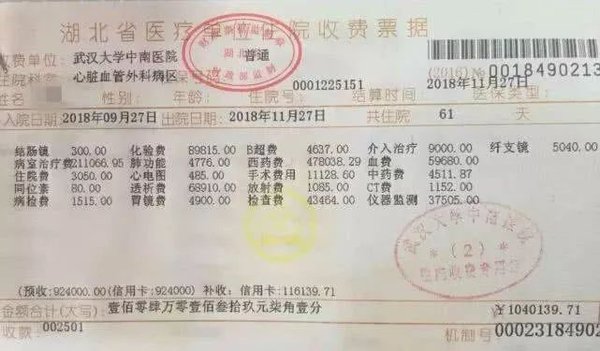

67岁的刘先生,被确诊为急性心梗、右侧冠状动脉严重堵塞。

因为病情危重,治疗中使用了大量先进设备。

医院启用了人工心肺仪,为他进行了心脏冠脉搭桥手术。

手术后,病人转入ICU,又使用人工心肺仪长达9天。

这个设备很贵,每2小时还要进行一次血气功能、凝血功能监测,一天花费大概是2万。

另外,他还出现消化道大出血、呼吸和肾功能衰竭、右下肢坏死等并发症,这些疾病治疗费用都较高。

目前刘先生病情好转,但还未能转出ICU。

发票是由刘先生的女儿发布朋友圈,随后被大量转发,引起关注。

其实还有一张是60w多万,加起来一共170w左右。

我不知道这家人有没有买保险,如果买了的话,为他们高兴,如果没买,嗯,为他们心疼一分钟啊。

170万,2个月就没了。。。

2

每次看到这种新闻,心里都会先暗暗一惊,赶紧去检查下自己的保单,有的话就松一口气,我真是明智!

如果没有,就赶紧做功课,买起来买起来!

看到很多小伙伴其实对重大疾病和医疗险还是分不清,其实通过这个案例应该能大概明白了吧?

一般重疾险上限都不会特别高,一般在30-50w之间的居多,很多小伙伴包括我,都买的是这个区间的重疾险,因为再高的保额,就价格很贵了,一缴费就要20年,心疼自己的钱包啊。

而几十万的保额,往往不够看的。

1.很有可能像新闻中的病人一样,一次就花了上百万,根本不够覆盖的。

2.病人刚好得的病,并不是重大疾病(要知道重大疾病并不很多种),那么买的重疾险,就根本排不上用场了。大家还记得《北京中年流感》里面的情况吗?就是重疾险是无用的。

其实我觉得这2种情况还是很常见的,那时候怎么办?只剩下哭了有没有?

这时候,保险界的新星—医疗险,就很有用了。

我很推荐大家都2种保险都买,先买重疾险,再买医疗险,哪个都不要错过。

重疾险是安稳的保证,医疗险的安心的补充。

再说医疗险一点也不贵,尤其年轻人,几百块就可以搞定一份,几百块钱撬动几百万的杠杆(当然希望大家都用不到),可以说很划算了。

医疗险大部分都价格合理,小她的几款医疗险都各有特色,性价比都不错,有时间我来挨个做个测评~

比如下面的平安e生保,测算了下,30岁,一年只要300+。

购买地址:医疗险汇总地址

3

有几点注意:

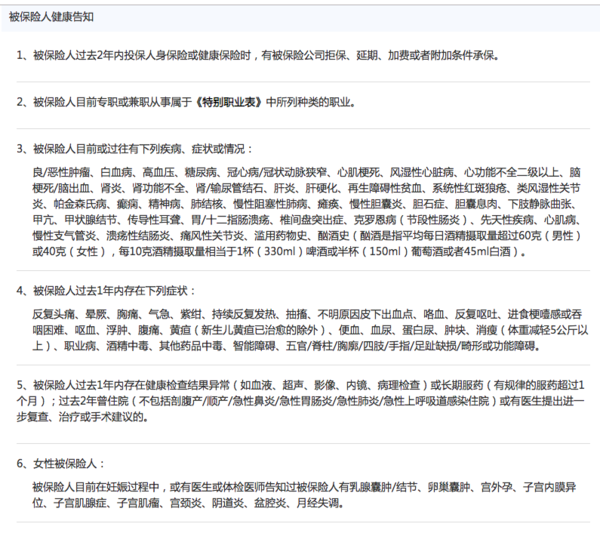

1.医疗险对健康还是有一定要求的,健康告知一定要认真看,如果有疑惑,可以和客服咨询,进行人工核保。

2.一般都有免赔额

1w-2w都有,这以下发生的金额是不赔的。也是,如果发个烧开个药都赔付的话,保险公司也神经了。

如果小伙伴们想全面覆盖,可以搭配安心万元护

这个是住院可以赔付最高1w元,0元起赔付的,正好可以作为百万医疗险的万元下不赔付的补充,可以说是全方面无死角了。

我是检查完了自己的保单,松了口气了。你呢。

我的专栏,欢迎点击关注~

自己是没问题,身体也问题不大,主要是家里的老同志,保险不能买、发病概率也大,60岁以上医疗险很罕见了

老同志也能买,65岁之前好像可以的

我今天把妈妈和公婆的医疗险都配上了,爸爸因为心脏有点小问题买不了,我买的平安e生保,我妈妈刚好50岁,我买的6年保证续保版本,公婆都50+,就买不了保证续保版本了,如果50岁及以下,建议买可以保证续保几年的,因为医疗险都只管一年,如果在一年期的末尾检查确诊,有可能第二年就买不了了,但病得继续治

赞,我个人之前买的是5年的。

老人们也是买的一年的

看着健康告知中有的疾病,是不是就不能投保?

特别赞呀,及时雨!

我们一家三口都有百万的医疗险。

人一进医院,钱就比卫生纸还贱~~医疗险也算是以小博大的最佳杠杆了~

一般来说是的,可以咨询进行人工核保

是啊,是啊~

太好了,有用就好啊~

嗯,我给全家都买了,除了我爸妈不能买,gp也都买了~

没错呢