她理财 App

她理财 App

【深度测评】三高人群可买的终身防癌险——康爱保疾病保险

小她的重疾险可谓是琳琅满目,针对各类不同需求的财蜜,都可以找到相适合的产品。但成功投保重疾险,有一个不小的门槛,那就是健康告知,对于已经患上高血压、糖尿病、心脏类疾病的财蜜及家人们,基本已经无法投保重疾、医疗和寿险类产品,但往往这部分人群,对于保险的需求也很迫切。小助手经过一番搜寻,终于为广大财蜜们找到一款价格便宜、三高人群也能投、保至终身的防癌险——康爱保癌症险。

虽然此款产品不如重疾险保障的疾病范围广,仅保障恶性肿瘤和原位癌,但恶性肿瘤是生活中最常见的重大疾病,它占高发重疾的70%以上,如果对于癌症有所保障,那么也相当于覆盖一半以上的疾病风险,对于无法投保其他产品的人群,可谓是一大福利。

小助手现在就为财蜜们详细介绍一下康爱保癌症险,那些无法投保重疾险的财蜜们,尤其要注意哦,这是你获得疾病保障的又一途径:

一、产品概述

1.保障责任

保障责任:恶性肿瘤保险金—最高50万、原位癌保险金—20%基本保额

豁免责任:原位癌保费豁免

保障期限:至80周岁/终身

缴费期限:5年/10年/20年/30年

承保年龄:28天—60周岁

等待期:180天

犹豫期:15天

投保关系:本人、配偶、父母、子女

康爱保的产品责任非常清晰,保障恶性肿瘤和原位癌。恶性肿瘤就是我们通常所说的癌症扩散,而原位癌是相对程度较轻的癌症,只在病变部位发现癌细胞,暂未达到扩散的状态。罹患原位癌很容易被治愈,被确诊为原位癌后,不仅可以立即获得原位癌保险金,即20%基本保额,还可以免交后续保费,恶性肿瘤责任依然有效。有了此豁免责任的存在,选择越长的缴费期限,对于用户来说越划算。

康爱保还有一项优势,它是可以保障至终身的防癌险,比起癌症医疗或是定期防癌,担心续保和保障中断的问题,康爱保较长的保障期限,让人投保后,完全没有后顾之忧。根据个人喜好,选择保障至80周岁或是终身方案,满足长期癌症保障需求不成问题。

另外,康爱保特别适合年龄偏大,重疾保费过高的人群购买。因为癌症是高发疾病,特别是对于年龄偏大的中老年人来说,罹患癌症的概率更大,如果投保重疾保费压力过大,防癌险不失为更好的的选择。但康爱保对于不同年龄,也有保障额度的限制,45周岁(含)以下限50万元,46—55周岁(含)限30万元,56岁以上限10万元。购买时,根据被保人的实际年龄选择即可。

康爱保这款防癌险可以为他人投保,对于想为父母投保健康险的子女来说,这款产品再适合不过了。不仅子女可以为父母投保,夫妻之间可以相关投保,只要被保人符合健康告知要求即可。

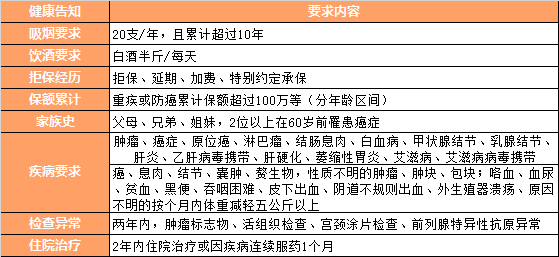

2.健康告知

康爱保健康告知中,最宽松的地方是对于高血压、糖尿病、心脏类疾病没有限制,对于三高人群,很适合投保。但是,对于女性来说,容易发生的妇科结节、囊肿类疾病,暂时无法正常通过健康告知,好在康爱保支持邮件核保,如果“小病”问题不大,或许可以通过邮件核保的方式,保险公司通过后即可投保。

3.保费对比

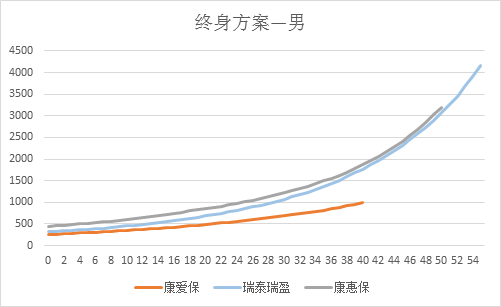

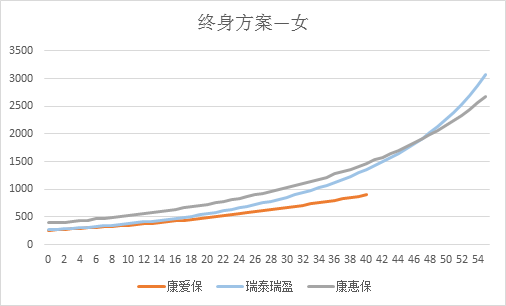

康爱保属于长期防癌险,但主要保障责任为恶性肿瘤和原位癌,这两项责任恰恰是重疾险中重疾和轻症疾病重要种类,所以本次对比挑选两款消费型重疾险,康惠保和瑞泰瑞盈,这两款产品一是保费价格低,二是适合年龄较大的人群投保,也比较接近康爱保的定位。

由于康惠保和瑞盈暂无保障至80周岁方案,遂本次对比仅选取终身方案进行比较。瑞盈选择70年缴费、康惠保和康爱保选择30年缴费。

由于图像可知,康爱保防癌险在保费价格上,还是比重疾险有优势。虽然在未成年阶段,保费与重疾险保费相接近,但这部分也不是防癌险的主要受众人群。康爱保主要受众为那些有三高问题,或是年龄较大,投保重疾险保费过高的选择,所以差异可忽略不计。

二、产品总结

康爱保产品优势:

1.健康告知相对宽松,三高人群也能保;

2.保费价格较重疾险有很大优势;

3.终身防癌险,无需担心续保和保障中断问题;

康爱保适宜投保人群:

1.有家族遗传史人群的专属保障;

2.高血压、糖尿病、高血脂、心脏疾病人群的另一保障;

3.投保年龄较大,超过45周岁人群的低价保障方案;

4.补充重疾保额,额外的癌症保障;

打赏+收藏![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

健康告知有问到是否吸烟超过10年,这里通不过哈,需要申请邮件核保,你可以问问小秘书

给爸妈买,这个防癌险还真比重疾便宜不少~

投保地区有限制吗

能不能明确告知每一款保险,能投的有哪些地区?

好几次花费很长时间研究一款保险,准备投的时候发现无所在地区。谢谢