她理财 App

她理财 App

保险公司"开门红"产品值得买吗?有哪些坑要绕开?

一转眼,又到了保险公司2019年"开门红"了。

"开门红"指的是元旦到新年期间(有些保险公司会在年底就提前预热),各大保险公司纷纷推出"限时、限购、限量"的保险产品(绝大部分都是年金险),并伴随着各种优惠方案、活动,进行产品促销。例如:保险公司的年底领福利、听讲座、组织旅游等方式,为的就是讲解这类年金险,借此机会销售。常见的年金险广告形式还有:教育金、养老金、祝寿金等。

到底"开门红"产品值不值得买?有没有什么坑要绕开?

今天跟财蜜们简单聊聊"开门红"的主流产品--年金险

年金险作为理财型产品,在线上保险产品出现的很少,通常都是以线下代理人和商业银行销售为主。

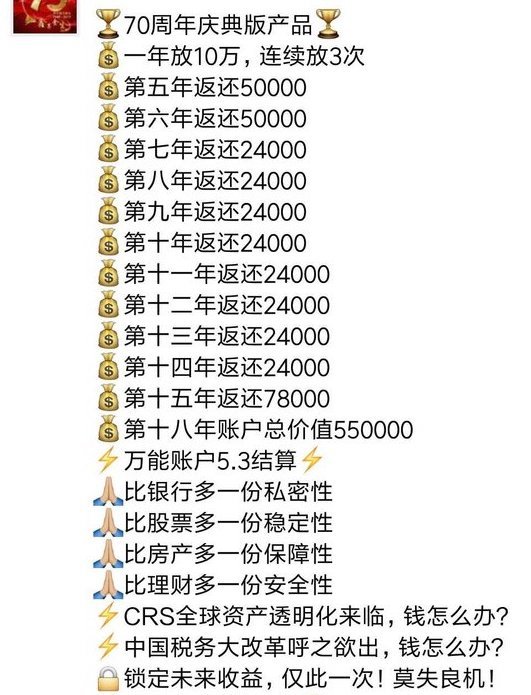

朋友圈看到的这样的宣传都是年金险:

一、年金险保障什么?有哪些特点?

我国政府对保险行业的监管是非常严格的,自去年134号颁布以后,银保监对各大保险公司的产品进行了全面规范管理,强力监管约束之下,年金险基本形态趋同,各家公司产品大同小异。

常见的保障内容如下:

a.特别生存年金:保单约定的周年日给付保险金,金额一般为每年交的保费的一定比例。

b.生存金:保单的某个年度到保险期间届满,每年给付保费的一定比例。

c.满期生存保险金:被保险人生存至保险合同届满时返还保险金额。

d.身故保险金:被保险人保险期间,返还保费或者现金价值的较大者。

e.分红:部分年金保险是有分红的,但是分红不确定。

f:附加万能险账户。大部分的年金险,都会“捆绑”一个万能险,这样年金(或分红)既可以领取,也可以自动转入万能险,进行复利增值。

除了上面说的第四个身故保险金有保障成分外,其余条款没有任何保障可言。身故保险金的杠杆为1:1,不具有保险的高杠杆。年金险虽为人身保险但是由于其返还和理财的性质,所以保障功能非常的薄弱,如果想买保障型的保险请绕行绕行。

二、为什么保险公司的开门红都是年金险?

1、由于保障功能弱,所以对被保人的健康要求很低,投保的门槛低(几乎没有健康问卷)

2、由于带有返还和理财的性质,所以保费极高,对保险公司来说,是冲业绩的最佳产品;

3、元旦到春节前这期间,是很多公司发年终奖的时间,保险公司当然也想趁机掏空你的钱包。

三、年金险的作用和适合人群有哪些?

作用:

1:可以作为孩子的教育金储备和自己的养老金储备;

2:与定期寿险的作用相反,定期寿险解决的是"早逝"风险,年金险解决的是寿命过长的经济风险,所以对于有长寿基因的人群来说,可以建立与生命等长的现金流,年金险是目前为止应对这一风险的唯一的金融工具~

3:可以作为强制储蓄的一种手段,保险公司的产品最大优势就是安全,白纸黑字的合同放在那儿,保底收益是肯定会有的,而且保险公司也不会有跑路风险;

4:资产传承和避税,这个是针对高净值人群的两大作用,小老百姓真的没必要瞎凑热闹。

适合人群:

1、已经买了意外险、重疾险、医疗险和定期寿险,还有额外的预算,不在乎收益率,家族有长寿基因,期待通过保险来强制储蓄;

2、已经买了意外险、重疾险、医疗险和定期寿险,还有额外预算,目前手上有一大笔闲钱(比如拆迁款),短期收入极高、后续收入不可预期的人群,想提前为孩子规划教育金和自己的养老金;

3、高净值人群,金融资产500万以上,随便买买买,可以作为资产配置的一部分。

除了上述几类人群,作为大众消费者的我们,建议绕行~

我们真正需要的是什么保险呢?社区里大家经常讨论的保障型保险指的是意外险、医疗险、重疾险和定期寿险这4类产品

不管从哪个角度考虑,年金险都不应该作为我们的第一份保险,它的购买顺序应该在意外险、重疾险、寿险和医疗险之后。

如果你一定要买年金险,我强烈建议你学习一下IRR的计算方式,这是判断理财型保险是否值得买的杀手锏:理财型保险IRR收益率计算

如果你一定要给孩子储备教育金,我也强烈建议你拜读一下赵小姐的这篇帖子:储备子女教育金的正确姿势

赞~都被“开门红”的朋友圈刷爆了,看着很诱人,实则都是广告吹的好~

(⊙o⊙)哇 请接受我的膝盖~谢谢

保险公司眼里都是营销,套路,真正为客户着想的太少了。