她理财 App

她理财 App

重疾、中症、轻症傻傻分不清楚,它们到底保的是什么?

众所周知,重疾险是保险方案配置的重要产品类型,但由于它的责任复杂,保障疾病数量较多,好多人都不知道,它到底能保障什么。再加上某些“大病,小病都能保”的误导宣传,使得好多人,以为买了重疾险就万事大吉,生病住院后,拿着重疾保单就去保险公司理赔,造成了不小尴尬。

归根纠底,是因为重疾险保险条款复杂,内容繁多不易理解,再加上没有专业人员指导,对条款没有耐心仔细研究,导致了对产品责任和保障内容没有概念,连保什么都不知道的情况出现。

重疾保险顾名思义,就是保障重大疾病,既然是重大疾病,那些头疼脑热、感冒发烧,肺炎、阑尾炎什么的肯定不管。可保险业务员说“大病小病都能管”,怎么到理赔的时候又不管了?

那估计是错误的认知了重疾保障责任中的轻症疾病。虽然将这些疾病定义为轻症,但基本上这些疾病一点儿都不“轻”,它只是较重大疾病理赔标准降低一些而已,并不是我们日常所说的“小病”。

1.重疾险到底保障哪些疾病

通常介绍重疾产品时,只能粗略强调保障的疾病数量,如100种,80种,因为种类实在太多,没有办法一一列举。虽然广告宣传没办法列明,但我们可以自己查询,这需要借助万能的保险条款。一般在保险条款的最后,都会有疾病释义或是附加表,来解释疾病类型及理赔时所需要达到的条件。

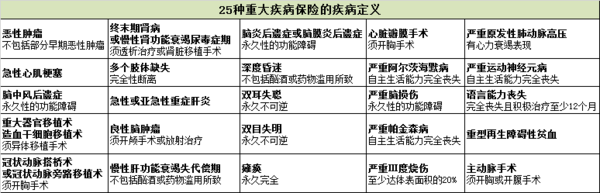

不同重疾保险,疾病种类或数量肯定有所差异,但有25种疾病,会出现在大多数重疾险的保障范围内(早起或是短期重疾险,会仅有6种的情况),它是2007年由保险行业协会联合中国医师学会共同制定的重大疾病保险疾病定义,为了保险公司能正确使用这份定义,特地颁布了《重大疾病保险的疾病定义使用规范》。

在《规范》中,明确规定了重疾条款中有6种不可缺少的疾病种类,分别为:

恶性肿瘤——不包括部分早期恶性肿瘤

急性心肌梗塞

脑中风后遗症——永久性功能障碍

重大器官移植术或造血干细胞移植术——须异体移植术

冠状动脉搭桥术(冠状动脉旁路移植术)——须开胸手术

终末期肾病(或慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植手术

这6种重疾是成人主要核心高发疾病,还有19类在《规范》范围内的疾病也是常见重疾,保险公司可以选择使用,但目前重疾产品基本上都将这25种疾病全部保障。只要重疾产品中涵盖这25种疾病,那就可放心购买,毕竟这25种基本能覆盖95%以上的重大疾病。

据相关数据统计,仅癌症一项,在重疾理赔数据中就能占60%-70%左右,如果包含6种核心重疾,那么理赔占比可达到80%-90%之间。保监会曾发布的《中国人身保险业重大疾病经验发生率表(2006-2010)编制报告》中可以明确了解,前6种核心重疾的发生率在较多年龄段的重大疾病发生率中占比为60%-90%,最高的占比达94.5%。所以标准25重疾,可以涵盖95%以上的重大疾病。

一般投保重疾产品时,重疾疾病数量基本在50种左右就可以了。现在好多产品将病种扩展到100多种,其实就是保险公司将基本病种做拆分而已,实质上并没有什么太大变化。如果两款责任相同的产品,只因为病种的多少而影响保费或是购买决策,那完全没有必要,选择那款最划算的保证没错。

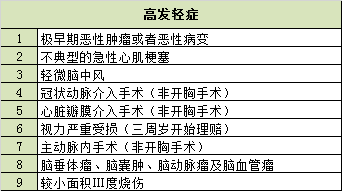

2.轻症疾病不是所谓的“小病”

由于重疾条款中所列病种,都属于比较严重或理赔比较严苛的疾病,不能最大程度保障被保人发生大病时的所需费用,所以保险公司纷纷推出含有轻症的重疾产品,来弥补这一不足。

轻症疾病是相对重疾来说的,这些轻症种类大多是弥补重疾中责任范围外的保障,一般属于重疾前期的症状,如果早发现,早治疗,不仅治愈率高,而且医疗花费也相对较低。

目前国家没有出台相关政策文件来规定病种,所以各家公司保障轻症疾病不尽相同。表中所列轻症,仅体现出其与25种常见重疾相关的轻症疾病,并不单指某款产品的轻症疾病。有些重疾险中包含的轻症数量相对较高,但不一定上表所列的轻症均覆盖。但只要涵盖如下9种常见轻症,这款产品的轻症责任就相对比较全面。

所以,轻症是相对较轻的重疾而不是通常住院的“小病”,以后再看到“大病小病”的宣传,千万别想当然的认为,日常的头疼感冒也能够保障。

3.中症保障又该怎样理解?

何为中症?就是在赔付要求上,比重疾责任宽松,比轻症责任严格,在保障额度方面,比重疾保额相对较低比轻症保额略高。所以,增加了中症责任,相对来说,部分重疾责任降低了赔付门槛,部分轻症责任,提高了赔付保额,最后形成了中症责任。

如上表所示,部分中症责任承接了一些轻症疾病的保障内容,也对一部分重疾疾病降低了理赔标准,所以,它属于居中的一项重疾保障。

值得注意的是,中症保障其实是保险公司根据理赔情况、医疗花费及实际病情等因素整理出来相对居中的责任,但并不是凭空多增加出来的疾病。这些疾病或许会出现在一款产品的重疾责任中,又或许会出现在某些产品的轻症里,又有可能被单独列出,成为了中症保障。

另外,中症疾病、轻症疾病的理赔标准,都是针对重大疾病这一总类而言的。同一款产品中的中症责任或轻症责任并不一定是该产品重疾责任降低标准后的疾病,也有可能是单独的某项疾病保障。所以,针对不同产品的重疾险,关于疾病的保障内容及理赔标准,还应当仔细阅读其产品自身的保险条款。

重疾、中症、轻症其实只要阅读条款,疾病种类与赔付标准便可一目了然。了解重疾保什么,再看看轻症是否包含常见疾病,理解中症责任是怎样,这样,一款重疾险的基本疾病责任就可以搞定啦!

豆丁写的都是精品,太棒了!![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

我就是看不懂保险 就干脆不买了 去年买过平安福 后来退了 亏了大几千

么么哒,谢谢柚子茶~

平安福,太坑了,它属于那种谁买谁上当的,社区的财蜜们好多吐槽这款保险,都是买后悔了的,保险不能不买,主要是问对人。小她社区就是这点好,多看看帖子,就能学到不少保险知识呢~谨防入坑~![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)

谢谢~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)