她理财 App

她理财 App

平安安鑫保怎么样?万万没想到我家人也买了人情保单

上个月趁着活动完善了自己的保障,这个月打算给妈妈买保险。

跟我妈说买保险的时候,旁边的小姨说她10月也买了保险。

我问小姨:你买的什么保险?保障有哪些?多少钱?

小姨回答:平安的,保20万,每年6000多。

虽然不是一问三不知,但我觉得小姨并不清楚自己到底买了个什么保障。

小姨说,这个保险是从她老同学那里买的,她同学自己一家三口都买的这个保险,保障很全面:得了大病直接给10万,生病住院可以报销医疗费用;得病死了,能给我妹妹留10万,意外去世最多可以给30万;要是平平安安活到70岁一直没生病还可以退9万多。

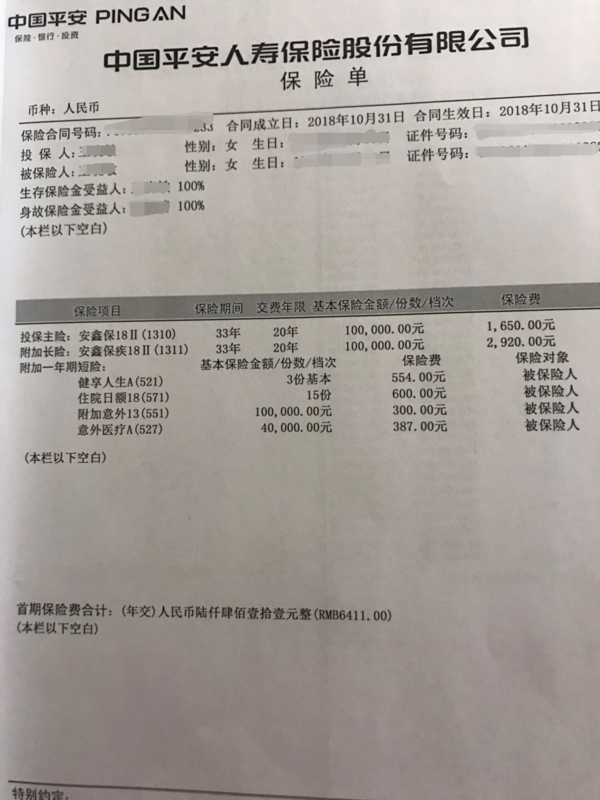

我让小姨有空拍一下保单发给我看看,昨天收到了保单照片一看,好吧,是平安的另一个大坑安鑫保。

我小姨今年47岁,平安的代理人给她推荐的安鑫保,其实保额只有10万,保障到70岁,每年6400的保费,提供如下保障:

1) 大病

患合同中约定的重大疾病,赔付10万保额。

2) 身故

70岁前去世给10万,不过只要赔付了10万的重疾,就不再赔付两全险中的身故了;

70岁前没有患重疾,也没有身故,70岁时可以得到满期生存金,也就是退还已交的两全和重疾险保费:(1650+2920)*20=91400元。

3) 意外

意外医疗保额:3万元

普通意外身故给10万,只有在乘坐客运公共交通工具期限意外身故才可以赔付20万,意外身故保额可以和上面两全险的身故责任叠加。

4) 医疗

每次住院报销80%的住院医疗费用,仅限社保范围内用药,每次报销不能超过3000元,报销180天内住院费用;住院津贴150元/天,最多补贴180天。

安鑫保并不是单一的一款保险,而是主险+附加险的多款保险产品组合而成的一份保险方案。

拿上面的保单举例,实际上包含了4个险种,6个产品,提供了意外、疾病和寿险的保障。

而保险责任基本相同,甚至优于这份安鑫保的保障,其实只用1500元就可以搞定。

方案一是安鑫保的方案组合;方案二是我自己搭配的寿险大麦定寿+意外险小蜜蜂+重疾险康惠保+医疗险安心万元住院宝。

安鑫保每年保费6411,重疾和身故共享保额,在没有患重疾也没有身故的情况下,70岁时才可以得到满期生存金91400。

而方案二,是真的既可以保障重疾,还能保障身故。每年保费1529元,年缴保费还比安鑫保便宜了4882元,每年把这笔钱取出来放家里,20年后也能有 97640元;如果拿去做定投,20年后本息会远远高于10万。

如果真的有6500左右的预算,完全可以配置保额更高的终身方案。

1)寿险:大麦定寿保障到70岁

70岁前去世,受益人可以得到20万。

2)重疾:保障终身的达尔文,保额20万

患轻症,可以获得5万保额的赔付,还可以不交以后的重疾险保费;

患重症,可以获得20万保额的赔付;

如果一辈子没有得重疾,因为意外或者其他疾病去世了,还可以给受益人留一笔钱。

3)意外:保额50万的小蜜蜂

意外医疗保额5万元,如果住院每天有250元的住院津贴;

普通意外身故给50万,特定交通意外身故额外还可以赔付20万;

意外身故保额可以和寿险保额叠加。

4) 医疗:平安e生保续保版+安心住院宝

保证续保6年的百万医疗,不限制社保用药,不过有1万的免赔额;

搭配上保额1万,0免赔的小额住院医疗,医疗保障可以说是很完美了。

我敢说我的方案,秒杀代理人给我小姨推荐的安鑫保。

与其选择低性价比的返还型保险,不如自己挑每个险种中的高性价比产品投保;买家永远没有卖家精,所谓的“返还”不过是把你多交的钱在多年后给你,还不计利息。

如果已经买了不合适的保险,配置好新的保障后,在合适的时间,比如新保险的等待期过后退保,不要舍不得已经多交的保费,而一错再错。

保险是需要深入了解,细心解读的,想想我遇到的代理人,热情有余专业不足,所以拒绝人情保单,不要因为代理人一句我自己也买了,就觉得她不会坑你。可怕的不止有明知道是坑还让你跳的人,还有不知道是坑但热情的拉着你一起跳的人。