她理财 App

她理财 App

巧用贷款,让资金更有价值

可恨自己没有早些好好研究,在贷款买房的过程中,才渐渐发现在这方面吃过不少亏。今天把关于房贷的经验教训,总结一下,供姐妹们一些参考。

一、不要怕背房贷

总有人特别怕贷款买房。比如我的父亲,我第一次贷款买房的时候,他就不乐意我贷很多钱。总想帮我多付点首付,这样我每月就可以少还点贷款,他认为贷款要付给银行利息,特别不划算。最终帮我付了五成首付,白白浪费了首套房三成首付的机会。

换做现在我绝对不会放弃这个机会,因为贷款买房,大概是你这辈子能向银行借到的最低利息最长时间最大额度的贷款了。

二、珍惜你的公积金贷款

以前不懂,这些年接触了贷款之后才发现公积金贷款的利率真的是低。所以就一定要将公积金贷款用到最大化,用到最大的额度和最长的期限。还有公积金贷款,在可能的情况下,一定不要提前还款。因为我们可以用公积金贷款的次数,最多只有两次。而且必须是前一次的贷款已经结清了的情况下。

我一开始没有研究,不知道这个情况,结婚前把自己房子的公积金贷款提前还清了。现在想想太可惜了。

三、等额本金or等额本息,二十年or三十年

之前和别人聊天的时候,听说建议等额本金,可以少还一点利息,等额本息的利息相对更高。并且有人说等额本息前期还的都是利息,还的本金很少,后期基本上利息还完了,全部是在还本金。

其实通过学习研究之后,我才发现,为什么等额本金和等额本息的利息会有差,那是因为,你占用的银行资金不同。比如等额本息,前期为什么每天还的更多的是利息而不是本金呢?那是因为你这个时候占用的银行资金是最多的,你通过慢慢的还款,已经逐渐还掉一部分本金,那么相对的你的利息就会少一些。

等额本金是每月还的本金数是一致的,但利息不一样,利息每月递减。也就是说你还贷的第一期的金额最高。

那到底是应该采用等额本金还是等额本息呢?

这点我觉得要考虑一下,采用等额本金和等额本息,哪个更划算。看似采用等额本金,可以少支付点利息,但如果用等额本金比等额本息前期多支付的资金拿去进行投资,可以和多支付的利息相比会如何?

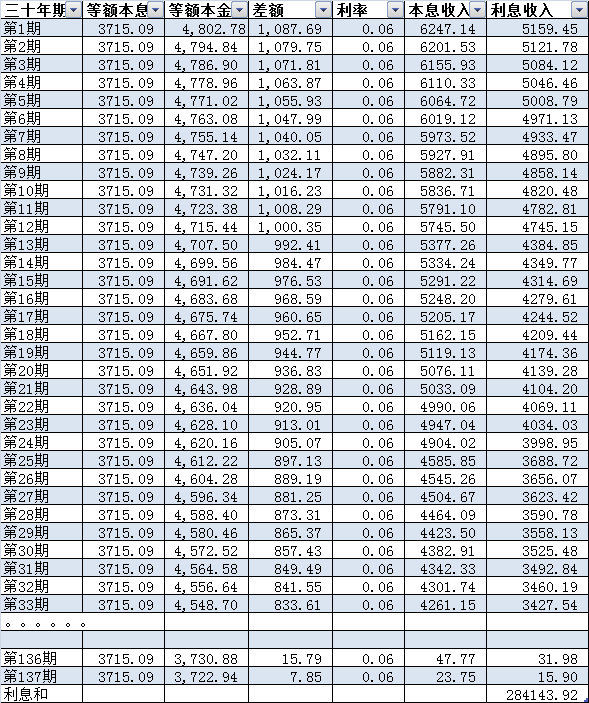

这里我列了个表。以70万贷款,还贷30年,贷款基准利率4.9为例。等额本息大约比等额本金多向银行支付13万的利息。

假设投资的年化收益率为8%

30年的利息收入竟然高达52万!那么你还在乎等额本息多支付的13万的利息吗?

即使不能达到8%,如果有6%呢?

30年的利息收入也达到了28万。也远高于多付的13万利息。

别问8%和6%怎么实现,你可以用小她呀

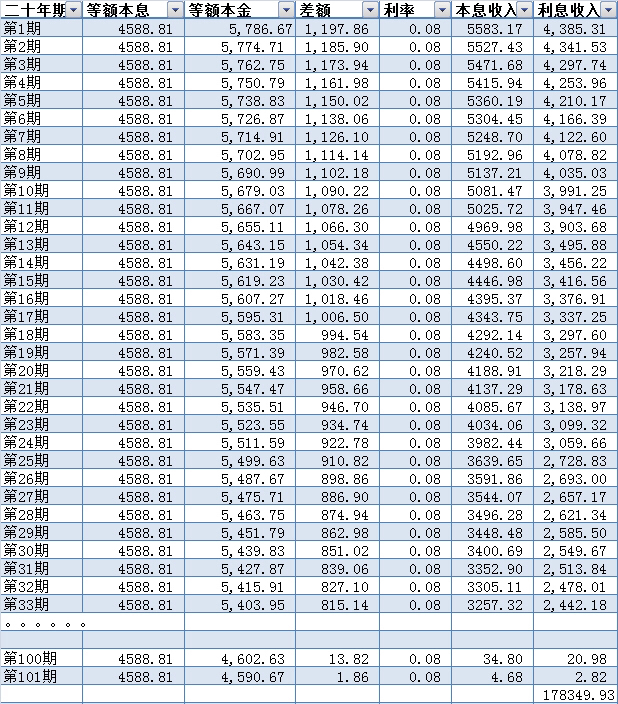

下面再来说说应该选择二十年还是三十年。

这里再晒一下同样办法计算的二十年贷款,二十年贷款等额本息多支付的利息大约是5万多,但如果用等额本金和等额本息的差额进行投资,8%和6%的利率的利息收入

8%的利息收入是

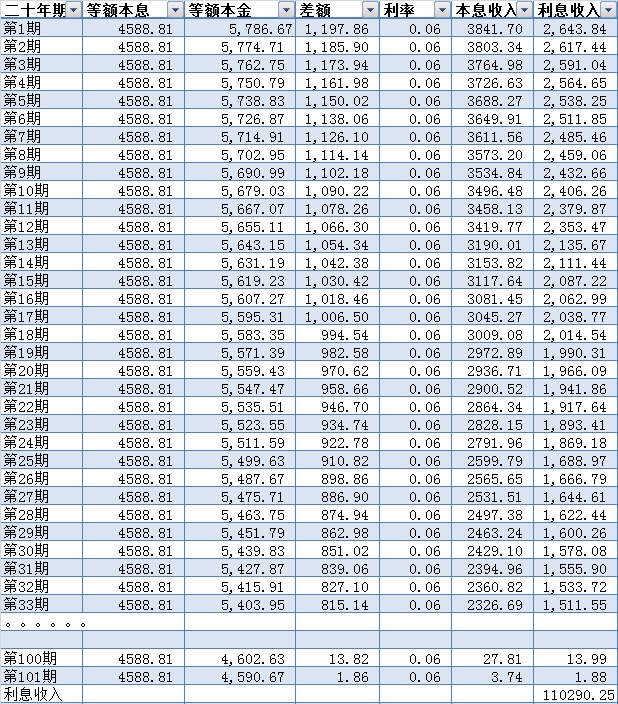

6%的利息收入是

20年的贷款每月可进行投资的额度少了,收入自然也就少了。所以能尽量的能贷多少年就贷多少年吧。

当然也要结合自己的消费习惯,如果对自己的消费不能进行很好的控制,那么选择等额本金也是不错的选择。

这样可以前期多还点,后期少还点,毕竟人在年轻的时候压力小,用钱的地方(指刚性需要)不多,这样每月多还点,抑制了前期很多的不必要消费。而到了后期,人到中年到处都要用钱。这时候还款压力减小反而更有利。

四、别怕麻烦按月去划转

之前父亲自己还贷款,有个坏习惯。每年年初存一笔钱到还贷卡里,后面的月份就不管了,让银行自动从卡上进行扣钱。其实这也是对资金的一种浪费。其实不如每个月工资到账了之后将工资直接拿去还房贷。之前的资金和剩余的资金一起进行继续投资,最大化的利用好你的资金。

打赏支持,分析的很有道理!

哈哈,刚刚给你的帖子留言

哈哈,同步呢,谢谢亲!

真巧,也谢谢你哇

谢谢啦

打赏支持,真是不算不知道,一算吓一跳,原来还一直为不是等额本金而懊恼呢,现在放小她赚收益挺好的

嗯嗯,是的呢

谢谢

投资任何标的都有风险

分析的好,赞赏50

感谢亲

哇,感谢

收藏了,谢谢分享