她理财 App

她理财 App

守卫者1号,除了保费低,保障责任居然也这么有优势

守卫者1号刚被推出时,豆丁就觉得这是一款性价比非常高的重疾险,但当时研究这款产品时,把侧重点放在了它的保费价格上。5次重疾赔付的守卫者,保费居然比某些单次赔付的重疾产品还要便宜,比同类多次赔付的重疾险,价格更是低了一大截;而且除了重疾多次赔付责任外,还含有身故责任,如果被保人不幸身故,那么保险公司赔付的是与重疾保额相同的钱,也就是所谓的保额。所以,守卫者1号特别适合终身方案,对于那些担心买了重疾,但没有生病,保费打水漂的用户,更是一味安心药。

光是保费价格,与同类产品比,就很让人心动,毕竟相同保障形式,保费低了一大截,当然要选择价格便宜的守卫者1号。正因为守卫者的保费优势明显,使得豆丁忽视了,它保障责任的优势,可最近看了@保险小秘书 关于理赔数据的帖子,才恍然大悟,原来守卫者1号的保障责任,居然也如此的实惠。

1、多次赔付重疾,对于男性很有必要

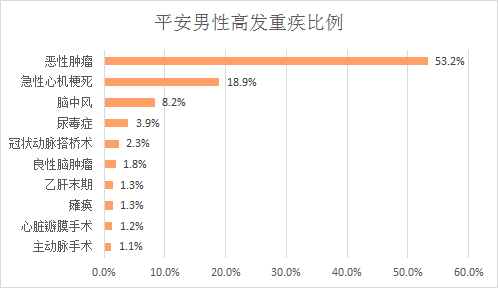

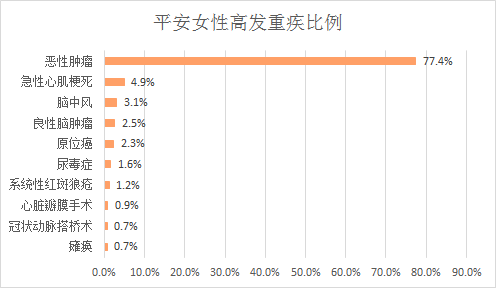

很多人,在查看守卫者时,对多次赔付的重疾责任存在一丝犹豫,不知是否有必要购买。需不需要多次赔付的重疾,最好的证明就是让理赔数据来说话。在平安人寿发布的男、女重疾理赔数据中可以看出,虽然癌症是男女均高发的重大疾病,但心脑血管疾病也在很大程度上威胁男性的健康。平安人寿统计的数据主要以单次重疾保障为主,设想一下如果要是多次赔付保障为主,相信这部分疾病的比例还会增高。所以,多次赔付的重疾很有必要,尤其是对男性用户。如果一个家庭的保费预算有限,妻子可以给自己买一份消费型重疾,也要给老公买一份守卫者1号,因为他们真的更加需要。

(此图为@保险小秘书整理,豆丁借用一下)

2.分组合理的守卫者1号

解释了多次重疾赔付的重要性,再看看多次赔付的守卫者1号,重疾一共分为五组,每组均可赔付一次,最多可赔付5次重大疾病;分组多,每组都可以赔付,守卫者1号在赔付框架中已经占据优势,不仅如此,它的疾病分组也相当合理。

第一,癌症单独分组。无论男女,恶性肿瘤都是第一高发的重大疾病,将此项疾病单独分组,很明显,变相增加了其他疾病的理赔概率,可谓是良心分组。换个角度想,一份守卫者1号就相当于单独拥有一份恶性肿瘤保障,还有一份重疾保障。

第二,心脑血管疾病分列不同组。急性心肌梗塞和脑中风在重疾理赔中分列二三位,理赔比例也相当高,而守卫者1号,将这两类疾病分到了B组和C组,说明这两类疾病理赔时,互不影响,使保障范围更广,更符合用户的保障需求。

癌症、心脑血管疾病这些都属于生活中常见的高发重疾,很多年龄稍大的老人,都或多或少有高血压、心脏疾病等问题,但这并不会减少他们患癌的风险,所以,将这三类疾病分列不同组,互不影响理赔很有必要,也更符合实际用户的需求。

守卫者1号可以这样分组,保费还能这么便宜,真要为它点个赞。

3.轻症不分组,保额还逐次递增

守卫者1号,不仅在重疾保障中诚意十足,轻症责任也一点不马虎。

轻症不分组。一般多次赔付的重疾险,重疾如果分组,轻症一般也会分组,这样相对降低了理赔几率。像原位癌、非典型急性心肌梗塞、冠状动脉介入手术、心脏瓣膜介入手术、微创冠状动脉搭桥术、特定脑中风后遗症、中度瘫痪这些都属于守卫者1号的轻症理赔范围,这与高发理赔重疾的疾病非常吻合,而且这些疾病都不分组,每种轻症疾病给付一次轻症保险金,最多可赔付3次。

轻症保额逐次递增。轻症多次赔付的保额,通常最高额度就是基本保额的30%。但守卫者1号不一样,它的轻症起始赔付额度就是重疾保额的35%,不仅如此,每赔付一次,轻症保额就递增5%,当第二次赔付时,保额就提高到40%,以此类推,第三次轻症赔付时,就达到了45%,这应该算是目前轻症保额赔付的最高比例了。

可见,守卫者1号的轻症责任诚意丝毫不逊色于重疾,也是同类产品中出类拔萃的责任保障,尽可能的扩大用户的保障范围,维护用户保障权益。

4.智能核保、人工核保,尽可能让用户享受最优质承保

很多产品,保障责任很完美,但当消费者想投保时,发现健康告知非常严格,由于自己的“小病”“小异常”结果,直接被拦在门外无法投保,只能望着好产品干着急。可守卫者1号不一样,它是尽可能的让更多的人群,享受到优质保障。

结节有机会标准体承保。保险公司通常特别忌讳结节类疾病,因为无法判断它到底是良性还是恶性,稍不注意,很有可能癌变,所以为了稳妥起见,保险公司遇到结节类问题,都会将它除外承保。什么叫除外承保?就比如说,得了甲状腺结节,做了除外责任,那么发生甲状腺癌,保险公司不会赔,但是不妨碍理赔肺癌、胃癌。而守卫者1号,对于甲状腺结节或是乳腺结节,会有一个等级的划分,在智能核保中,满足一定条件,是可以标准体承保的,也就是没有除外责任,这对于大部分用户,都是非常有利的。

乙肝携带者可以标体承保。乙肝携带,地位比较尴尬,对于医学角度,它不属于疾病范围,但它有可能变成大小三阳,更严重的可能进一步诱发成为肝炎、肝硬化、肝癌等;所以,保险公司也非常在意这项异常情况,有的可能直接不予承保,有的可能作为除外责任。而守卫者1号,如果进行智能核保,乙肝携带这项异常,如果符合标准,同样可以直接作为标体承保,不为乙肝携带人群设门槛,直接享受最佳保障。

另外,对于孕妇(无合并症)、有家族遗传史的人群,可以直接投保守卫者1号,不需要智能核保或是人工核保,这也是它健康告知的优势。

无论是重疾、轻症保障,还是参保的门槛,核保的方式,守卫者1号是真真做到了超高性价比,而且保费还是同类产品中,最便宜的一款。要是经济能力可以负担得起,一定不要错过终身方案,因为它不仅兼顾了重疾、轻症责任,还承担了一部分寿险功能,如果没有发生过重疾赔付,身故可以直接赔付保额。

之前只注意到守卫者1号的保费优势,忽略了保障责任,是豆丁的失误,希望补救的还不算晚。保障这么全面,责任这么实惠的产品,如果经济条件允许,保费预算充足,值得推荐考虑。

嗯嗯,可不是~性价比真的高~

这个在价格上算是消费型的价格,它比同类产品都便宜,但它含有身故责任,身故返还与重疾险相同的保额,假设购买终身方案,如果重疾没有理赔,身故就会给付保额,这又相当于给受益人留下一笔钱,有储蓄型的价值。