她理财 App

她理财 App

2018重疾理赔数据大对比

买保险,归结起来其实就两个动作,买和赔,哪家公司的理赔快、效率高,是多数用户所关注的。前段时间,各大公司2018年的理赔大数据也陆续出炉,选取几家在2018年有代表性且产品口碑还不错的公司为大家分析一下,分别为:泰康人寿、百年人寿、弘康人寿、复星联合、同方全球。

分析总结:

1、这一年理赔率真的高,保险公司处理理赔案件就跟吃饭一样,再平常不过了。符合条款约定、无异议,正常理赔。觉得买了保险“这不赔、那不赔”的,应该多看看大数据;

2、出险率最高的前三大类疾病分别是:恶性肿瘤、心血管疾病和脑中风。而恶性肿瘤中,理赔占比最多的疾病是:肺癌/肝癌(男性)、甲状腺癌(女性)。

这些高发的疾病均在行业统一定义的25种重疾范围内,重疾种类是50种、80种,还是100种,不用过分纠结;

除了前三点,投保金额与赔付金额的差距如何?

出险率最高的年龄段又集中在多少岁?

还有其他值得注意的吗?一起来接着看一看吧!

3、重疾投保保额普遍偏低,件均赔付金额远低于治疗康复所需费用。买保险一定要买够保额,30万起步,最好能做到50万以上;

4、出险率最高的年龄段集中在35-49岁,正是事业压力大、家庭责任最重的时期。如果是家庭经济支柱,配置完善健康保障很有必要。

5、恶性肿瘤出险年龄呈年轻化趋势,保障配置越早规划越好,也越划算。

一、看整体的理赔数据

从以上数据可看到,不管是泰康这样的大公司还是你可能没怎么听过的同方全球、复星联合,一年也要处理上万件理赔案。

保险公司处理理赔就跟吃饭一样,每天必须进行;弘康人寿理赔时效很快,平均0.5天。

有时候消费者会担心理赔难、理赔不了,其实大可不必。只要符合条款约定,如实投的保,保险公司没有理由拒赔。

二、看疾病出险率占比情况

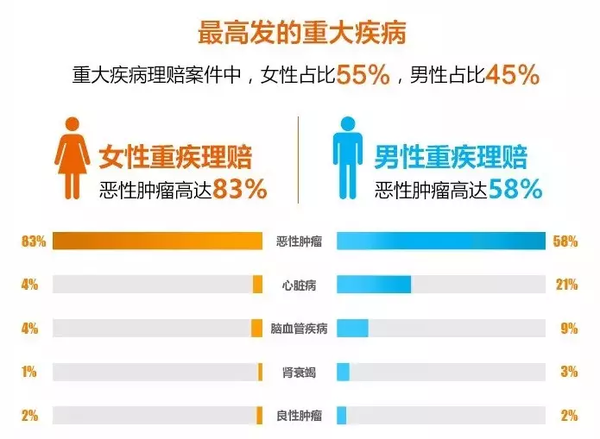

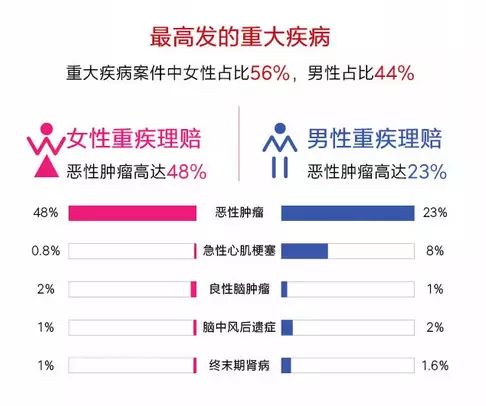

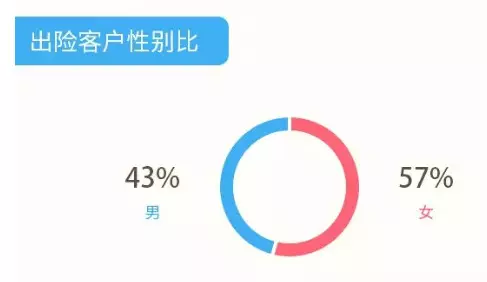

(1)根据各家公司的理赔情况,癌症的出险率最高,紧随其后的是心血管疾病、脑中风。

泰康人寿理赔数据

百年人寿理赔数据

同方全球理赔数据

弘康人寿理赔数据

这几家公司的重疾险理赔中,超过60%以上是癌症理赔,且女性癌症理赔占比普遍高于男性。

这可能跟现代女性越来越注重体检,保险意识越来越强等因素有关。

但总体而言,男性和女性出险概率是比较接近的。(该数据不一定很精准,因为每家公司承保的客户群体有差异,不同年龄和不同的出险原因也会影响数据情况。)

(2)肺癌、肝癌是男性最高发的癌症,甲状腺癌是女性最高发的癌症。

同方全球的数据中,无论男女,出险率最高的都是甲状腺癌,但仅是它家的数据,非典型情况。就一般而言,女性甲状腺癌的发生率还是比男性高些。

看到甲状腺癌出险率不是排第一就是排第二,也就不难理解为啥保险公司对甲状腺异常审核那么严格了。

有甲状腺异常的朋友,尽可能选择可以核保(智能核保)的产品,具体是加费还是除外或拒保,看保险公司了。加一点费能买的,最好买上。

现在的医疗技术正不断进步,很多疾病/癌症可以得到妥善的治疗。

重疾险,可以通过少许保费的支出获得大保额的保障,从而转移疾病带来的巨大损失,是最佳的选择。

三、看重疾保额投保情况

(1)重疾保额普遍不足

泰康人寿只有1%的人保额超过40万,82%的人保额在10万以下,将近一半的人手握0-5万保额。试问,一旦发生重疾,这点钱能做什么呢?

同方全球客户群体,在10-20万范围的占比较多,但30-50万(及以上)的也就11%。

这些人中,或许购买保险比较早,保额有所贬值;或者预算有限,买不了太高的保额;又或者还没有意识到“买保险就是要买足保额”。

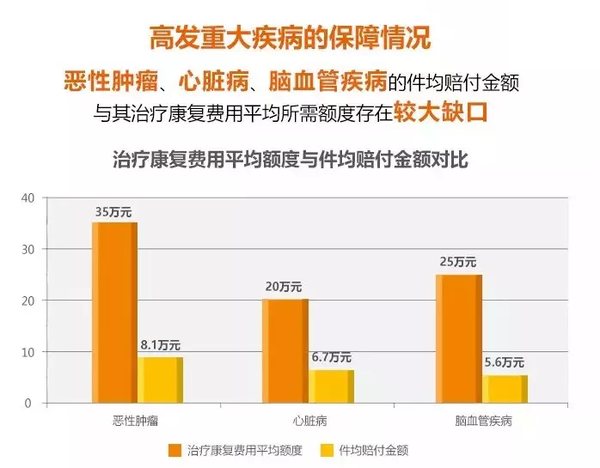

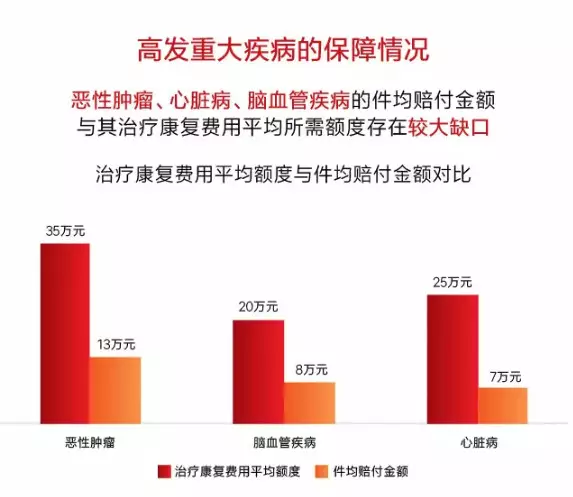

(2)赔付金额远低于治疗康复所需费用

泰康人寿件均赔付金额情况如下图

百年人寿件均赔付金额情况如下图

从以上泰康和百年公布的数据图形中,可以很直观看到:高发疾病的赔付金额与治疗康复费用平均所需额度存在较大缺口。

按照目前的医疗技术水平,30万一般可以覆盖重疾平均治疗费用,但50万及以上则可以让用户有更多的机会去选择更好的救治环境和获得更高的收入补偿。

在预算条件允许的情况下,重疾险至少配置30-50万元。预算有限,就抓住重点,优先考虑消费型重疾或者缩短保障期限来提升保障额度。

四、看出险年龄段

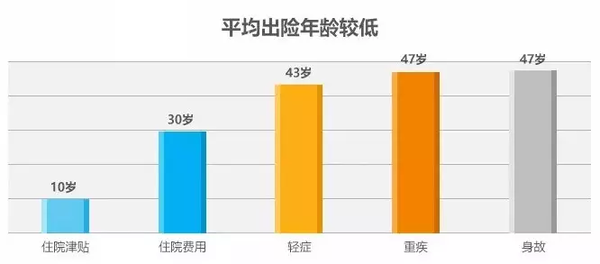

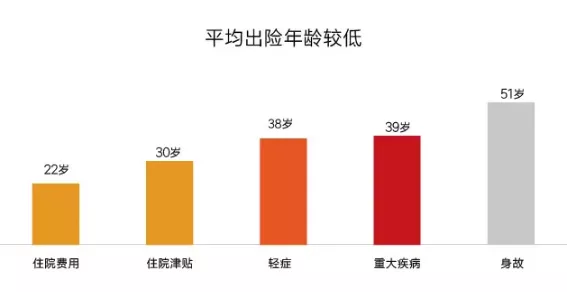

(1)平均出险年龄较低

泰康人寿不同类别理赔的平均年龄情况如下图

百年人寿不同类别理赔的平均年龄情况如下图

弘康人寿出险年龄分布情况如下图

同方全球出险年龄分布情况如下图

综上数据,出险率年龄更多集中在35-49岁,此阶段正面临着“中年危机”的巨大压力,事业、家庭、婚姻、健康等在这个时候都可能“危机四伏”。如果是作为家庭经济支柱,配置完善健康保障真的非常重要了。

(2)恶性肿瘤出险率呈年轻化趋势

泰康人寿

百年人寿

癌症年轻化趋势愈演愈烈,不管是从新闻信息上还是身边亲朋好友,相信大家都已经有感受到了。面对这一趋势,我们能做的就是把保障配置早早规划好,越早也越划算。

五、总结

回顾下分析的要点:

1、理赔没有想象中那么难,保险公司要发展,要获客,要提升口碑;改善客户体验,为客户解决理赔难、理赔慢的问题,是每家保险公司在未来提升服务质量的重要方向。

2、癌症是重疾中的重灾区,其次是心脑血管疾病。甲状腺癌偏爱女性,肺癌、肝癌常光顾男性。高发疾病均在行业规定的25种疾病内,选产品不用过分纠结病种,其他保障内容适合自己需求最重要。

3、重疾险保额至少配置30-50万元,经济条件允许50万以上,买保险买足保额。

4、平均出险年龄较低,癌症呈年轻化趋势,买保险得趁早。投保前,注意健康告知,不符合健告,选核保较宽松的产品。

正巧,最近弘康人寿和复星联合两家保险公司放宽了核保政策,相关产品大家多多留意:

保额50万以上,那得再补一个重疾险了~

好详细哦~给小秘书点个赞~

辛苦小秘书了!信息量很大,收藏下来慢慢研究

看了才知道,恶性肿瘤的出险率好高呀~

癌症太可怕,身边老人多数是癌症走的,这个数据验证了我之前的一个观点就是100种疾病和五十几种疾病并没有太大的区别,因为最重要的那25种疾病,尤其是癌症,大家都有。

所以选择产品的时候不用太在意公司的大小,为了口碑,理赔都不会差,关键要看产品的性价比,重疾多次赔付太重要了。

甲状腺癌这么高发呢