她理财 App

她理财 App

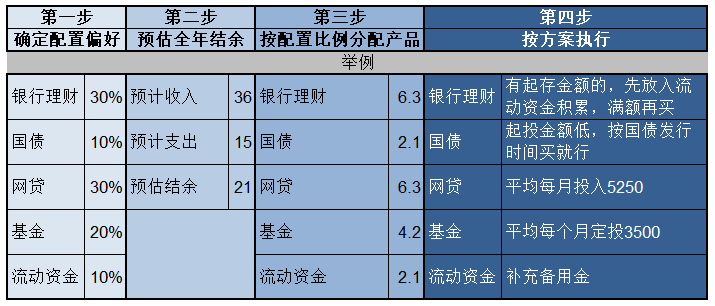

支招 | 确定配置比例后,日常怎么攒钱

12月份和@有吸管咩 的财务知识专题里提到了家庭资产配置这件事,有不少财蜜问,确定了配置比例之后,但工资是每个月发的,日常攒钱怎么攒呢?今天把这两个内容结合聊一聊。

给大家梳理了一个四步走的表格:

(上图举例仅供参考,要根据实际情况确认)

具体介绍——

第一步:确定你的配置偏好

一般来说,我更愿意说配置偏好而不是配置比例,因为你倾向的配置比例往往代表了你的风险偏好。标准普尔家庭资产配置图给大家提供的是一个参考,我们可以以此为参考,根据自己的年龄、家庭状况、人生阶段规划去设置自己的配置偏好。一些思考方向:

年龄:80投资法,高风险投资比例<80-年龄,例如35岁,那么高风险产品投资比例应该低于(80-35),即45%< p="">

家庭状况:赡养的负担,教育金储备等

阶段规划:买房买车等大项支出的规划

基于这些考虑,结合自己熟悉的产品,然后确定配置比例,例如我大概的产品的配置比例是这样:

银行理财——30%,中短期

国债——10%,长期

网贷——30%,中长期

基金——20%,中长期

流动资金——10%,短期

需要注意一下,这里的基数是可支配资金,即去掉了日常支出和家庭备用金之后的资金额。

第二步:计算当年预估结余

包括两个部分——

预估当年收入:包括主动收入(工资奖金,兼职等等),被动收入(房租,理财收益,股权分红等)

预算当年支出:包括房贷,旅游,非返还型保险以及日用支出等等,具体可以参考金元宝的预算帖子

两者相减就是当年预估结余。

几点说明:

1、梳理的时候一定要详细一点,尽量精确

2、预估收入少一点(保守),预估支出多一点,预估结余10万实际12万皆大欢喜,但是如果预估20万结果只有10万结余,然而钱都攒了就非常被动了

3、可以反复调整预估结余

第三步,按配置比例给每个产品分配年度投资额度

前两个部分做好了,到这一部分其实就很简单了,就是计算嘛。用计算出来的结余额乘以第一部分各产品的配置比例,得出每个产品预估投资额度。

第四步,细化和执行

给每个产品分配年度投资额,当然,我们应该根据每个产品的特点灵活调整投资计划,例如——

银行理财:往往有起投限额,可以暂时放入货币基金,满额之后再投入

国债:起投金额100,按发行时间配置就可以

网贷:具体看你投资的平台,例如我目前都投入小她,对比投资额度和小她产品,按图里的示例,平均每个月5k+的投资额,打卡52周没问题了,而且还可以安排一些机动投资金额在有活动的时候加大投入(昨天财蜜@夏至 问到的问题)

基金:根据预估投资额,挑选合适的基金,看自己定投和单笔的比例是怎样,我是会安排一部分定投一部分单笔,例如示例里的月均基金投资额3500,那么可以根据自己的情况,例如每个月定投2000元,其余的部分作为机动资金择机投入。

流动资金:放入自己喜好的产品,流动性要好,货币基金是首选,此外还可以作为机动资金先挪用到上面的产品里。需要注意的是,这个流动资金是和备用金区分开的,因此可以挪用。

综上,通过四个步骤把配置偏好执行到日常攒钱中。此外,还有以下一些典型的问题:

1)每个月收入差异很大,怎么办?

这种一般是有季度奖金年终奖金的情况,有奖金的时候结余很高,只有基本工资的月份结余很低甚至负结余。这种情况其实不难,只要你管过一段时间的账本,其实就知道怎么应付这种情况了。结余高的月份,资金先放入货币基金,按部就班的投入,在负结余的月份,再把这部分资金挪出来按计划投入。不过这种情况还应该要留意你的年度收支预算是否准确,通常来说,保守一点预算收入和结余会更好。

2)年初的比例,年中我想调整,可行吗?

也是可以的,方案是死的,但我们的生活是多变的,所以我们可以时不时的根据当前的情况调整你的投资计划。

3)多久复盘调整一次比较合适?

我建议是3个月-6个月,复盘是很有必要的,但不用太频繁。我通常是半年左右一次,省时省力。

这次分享这些,今天还有个消息是小她对接的产品又一次降息了,应验=了之前我给一个财蜜的回复,作为一开始就跟着买的“老人”,一年期的利率从最开始的12.5%到现在的8%,虽然百味陈杂,但这个变化是顺应大流的变化,大家且攒且珍惜吧,如果市场更好,那么利率低一些也是可以接受的,依然是好产品,毕竟现在银行理财4.2%的都不多了。

谢谢金主大大

先收藏起来慢慢看

干货呀

棒,赞,赏

点赞收藏,学习了。

赏50加点赞收藏。

打赏了

干货 学习打赏

赏

居然有我的名字。哈哈哈。