她理财 App

她理财 App

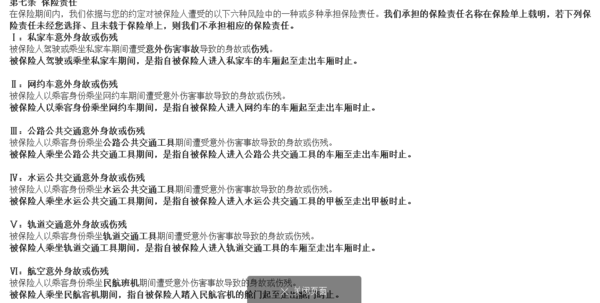

不同险种保障什么——意外险

之前写过重疾险,差点把这个系列忘记了

意外险是投保的时候相对重疾险和寿险选择比较简单的产品了,这个简单有两个方面。

一个是保障责任简单,一般都是意外身故+意外医疗+意外住院津贴;

另一个是保费简单,意外险的保费和年龄无关,例如小蜜蜂的可以投保的年龄是16-65岁,在这个年龄投保小蜜蜂相同保额的保费都是一样的。

什么是意外险?

意外险也就是意外伤害保险是在保险期间内,保险人遭受非本意的、外来的、突然的意外伤害,以致死亡、身体残废、暂时或永久丧失劳动能力的,由保险公司支付保险金。显然,非本意的、外来的、突然的是意外伤害的三个要素。

非本意的,就是所造成的意外伤害并不是本人意志的结果,简单一点说是本人并不想发生这样的事情。

外来的,就是受害者自身意外的原因造成的,所以意外险并不包含因疾病、年老、生育等原因引起的死亡或残疾。

这里要进行一个科普啦,近年来青年人发生猝死的事件越来越多,那猝死到底是不是意外呢?我们就看一个最权威的定义。

世界卫生组织(WHO)对于猝死定义是:“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。”

看到了疾病的字眼就明白了,猝死并不属于意外险中外来的这一因素。

突然的,就是伤害时突然之间形成的而不是常年积累而形成的,受害者在面临风险时来不及预防。

在判定为意外伤害时,这三个因素缺一不可。但并不是所有满足这三个因素所造成的意外伤害都在意外伤害保险保障的范围。就比如战争等不可抗力的因素。

意外险与什么相关?

意外险和人的身健康状况是没有太大关系的,在投保的时候也会发现意外险没有健康告知,因为无论你是健康或者疾病发生意外伤害的概率大体是相同的。

还有一个就是年龄,重疾险和医疗险都是年龄越大费率越高。意外险与年龄相关性不大,但也会根据不同的年龄段需求制定不同的产品。

例如平安少儿综合保障计划,针对是出生30天—18周岁的孩子、小蜜蜂针对16—65周岁的成年人、“年年无忧”综合意外险最高可以投保的年龄达到了74岁。

和意外险相关的一点就是职业,因为职业的不同会导致我们所处的工作环境的不同。像老人们常说的坐办公室的,这就是1类职业,外出机会较少工作环境也安全。但比如建筑工人等高空作业者工作环境危险,一般保险公司是不承保的。

通常意外险产品的承保职业是1—3类。这三类职业的保险费率是相同的,不同的产品也会根据不同的职业类别进行限制,当然费率也会随之增长。例如职业无忧综合意外险就是特别为5-6类人群设计的。

意外险保障什么?

意外险保障什么就要看一款意外险的保障责任了;

意外伤害中包含了身故和伤残,如果身故,保险公司直接赔付身故保额,意外伤残的赔付比例保险公司也会按照《人身保险伤残评定标准》进行评定;

意外医疗也就是平时如果摔伤、扭伤或者是烫伤去医院治疗,发生的费用保险公司可以报销。

意外住院津贴,如果因为意外导致的住院,保险公司会根据实际的住院天数每天给付住院津贴保险金

意外险应该怎么买?

意外险也应该根据我们日常的生活方式来进行选择。

首先比如在家庭中首先应该为经济支柱购买意外险,因为经济支柱一但发生意外就会中断家中的经济来源。

其次就考虑自己的生活中最大的风险是什么,如果是经常出差的商务人士就可以选择一份附加交通工具意外伤害的赔付。比如小蜜蜂,在基本保额的基础上会附加20万保额的交通意外。

还可以根据自己的需求来看有没有附加的保障,比如之前安意保50万意外综合保障计划会有额外20万元的突发疾病身故。不过这款产品已经下架了,在下架之前也为父母补充了一份。

还有一点是意外险没有等待期,一般在投保后的第4天或者第7天生效。所以很不建议购买长期意外险,什么百万任我行,百万如意行,每年交保费2000多,没有出险到返还保费,仔细计算收益率低的可怕,完全没有一年期的意外险合适。

意外险因为保费低保额高一般都会成为我们的第一份保单,赶紧看看你的意外险都包含这些吗?

赞~好棒~

实用!

原来猝死不是意外啊,学习了![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

回赏50+点赞👍

以前的意外险都是隔天就生效,现在的意外险都比较慢啊,+4,+7,有点不爽。

谢谢啦

一种变相的等待期吧

谢谢