她理财 App

她理财 App

攒钱与花钱不冲突!该花的花,该攒的攒!

个人介绍:已婚一孩,孩子上高二,有房无车

夫妻二个都在体制外私企工作,已过不惑,快到知天命的年纪,再来说如何提升赚钱能力,总感觉不现实,所以现在尽量保住现有工作岗位,不失业已经是最好的赚钱方式了。

既然赚钱能力不再提升,主动收入增加幅度有限,那么就要指望被动收入增加收益了。要尽可能积累多的本金,那就意味着要少花钱,多攒钱,这二者是否矛盾呢,答案是否定的。

赚钱的目的就是花钱,同时要保证生活品质,如果为了省钱一味地降低生活品质,自已想要买的也尽可能节省,那么我就没有赚钱的动力了。

那么如何控制花钱欲望呢

一、列预算,记帐分析支出(推荐TIM记帐软件)

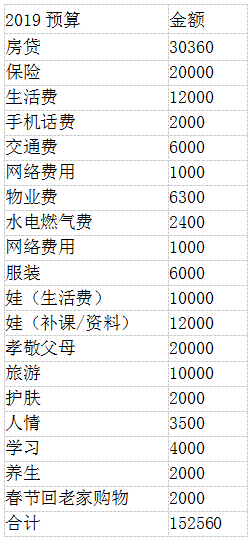

看看我的2019预算

预算一列,年度哪些地方需要花钱就一目了然。预算要按照当前的正常开支列,尽可能预算多一些。

房贷、保险、物业费,这都是固定支出,雷打不动,到时间就要扣钱,没有协商的余地,所以我也不多列,实际花费多少就列多少预算。

而其他预算都是有活动空间的,一般我会多列预算,比如话费,全家4部手机月租合计39元,通过薅点小羊毛,月费用不超过50元,之所以列2000,是为了应对偶尔有充话费赠送,可能会一次充上几百元,比如二年前刚用联通号码,话费5折,我一次性充几百,二年都没再充过话费了。即使这样大手大脚,一年预算2000也是绰绰有余,我不担心超支,省到就是赚到。

再比如娃的补课费,实际2018年没有支出,我也有预算,2019上半年暂时也没有支出,娃连免费的补习班都不去了 ,没时间。下半年高三需不需要,到时候再看,但估计有也不会超支,需要提升的只有一门数学课程,他想通过自已努力来提升,这一学期看看是否有效果。

为啥我不列月度预算,感觉意义不大,就跟过年一样,吃多了肉,总有几天特别想吃青菜,不可能天天大鱼大肉,所以生活开支什么的,这个月多花点,下个月就会少花点,就算多花也多不了多少钱,没必要每月去抠,控制年度总支出不超或少超预算即可。

二、合理消费,该花的花、该省的省

哪些该花:比如娃的开支,孝敬老人、人情开支这些还真是省不下,人情开支,是无法预料的,随时可能有红色炸弹,亲戚之间那是绝对省不了的。

哪些不该花呢:主要是消费理念的问题,人的欲望是无穷的,就看你怎么控制了,几千块的衣服鞋包等,都不属于我的消费范围,除了冬天大衣羽绒服外,500以下都能搞定。个人不化妆,只基础护肤,皮肤也算是不错吧。护肤品不囤货,2017买多了,2018年护肤品消费不到600元,2019继续用,有些送人了,预算2000,估计也会有多,没关系,升级一下,但也不会用大品牌,合适就好。

三、注重健康的生活方式

我一向饮食比较清淡,不喜欢大鱼大肉,不习惯吃补品,喜欢原生食物,各类稀饭、面食和杂粮是我的最爱,我始终相信你吃进去的所有不健康食品,都会加重各项器官的负担。买菜做饭不是我的强项,一般是老公主导,同样的菜,他买的就比我买的便宜。兴致来了,我会变着花样做些包子、饼之类的,自已动手做饭,既省钱又安全,所以一般我们外出就餐很少,这项省很多钱。

每天坚持上下班走路,锻炼身体,少生病,少受罪,少花钱。晚上不出门的话,在家天天扭扭腰、扭扭屁股,也算是锻炼身体。

看病虽然是从医保卡支出,但是我也认为是我自已的钱,不舍得花呢,差不多二年了,儿子和老公自已的医保卡都没用过,靠我的医保卡买点感冒发烧之类的常用药备在家里。

有些姐妹家里会有扫地机器人、洗碗机等电子产品,目前也不属于的我消费范围,我家周一到周五就我们二人,家务也不多,动动手,动动脚,做做家务也能锻炼身体。

既然花钱的项目都列出来了,花多少钱也大概知道了,依据收入-支出=结余,那余下的就是要攒的钱了,如何在保证本金安全的基础上,生出更多的钱呢,就要靠理财规划了。

首先要买房,要有一个稳定的住所,就是所谓的安居乐业,这是幸福生活的基础。

其次,考虑钱生钱的问题,增加被动收入,这个投资渠道就很多了,买房投资,股票、基金、国债、理财产品、网贷P2P、黄金、纸白银等等,有很多专业人士的贴子可参考。我目前投资主要集中在网贷P2P(她理财和好规划),小她优选、24单、36单,稳健长盈,都有涉及,基金(有定投、有分批买入、也有小目标产品、也有稳健长盈的基金产品),少量股票,备用金则放入货币基金,总之,钱一刻也不能闲着,要为我赚钱。

超出预算外的不可预料的支出,可通过临时备用金调节,我家的临时备用金至少够一年的开支,都在货币基金。

总结:我们这一代人,压力很大,小时候家里条件不好,谈不上幸福的童年,成年后父辈不能给予任何帮助,现在一只肩膀顶着父母,一只肩膀顶着孩子,中间的身子顶着自已,哪头都不轻松,我们的下一代顶着高房价,高物价,高失业率,能养自已就不错了,所以我们也不要指望下一代来养我们,自已有钱是最靠谱的,在合理消费的基础上为自已多储备点养老金才是正道,但也不能太委屈了自已,该花的,想买的,大胆花,大胆买,毕竟少买一件衣服,少吃一餐饭,也不能节约多少钱。一旦满足了自已的小小愿望,幸福感妥妥地暴增呀!

谁都希望能活到老,但意外是不可预料的,万一哪天不幸发生,曾经想吃的已吃了,想穿的已穿了,想用的也用了,人生无憾不是更好!

200

赞赏100支持!