她理财 App

她理财 App

42岁终于在守卫者1号停售前买到了重疾险

三年前(不到40岁)想配置疾病险,当地泰康人寿的业务员给做了很多方案计划,都不如意,后来泰康尊享一生上市了,就配置了一份,当时是购理财险才能附加的,尊享一生的最大优势是医保报销部分抵消免赔额,但是费用要比其他公司的高出不少。

随着在小她公众号的不断学习,感觉还是有必要配置一份重大疾病险,实体保险公司推荐的重疾险依然不如意。作为我们总是想保障高高的、交的保费少少的,年前年后的更是恶补了各家保险公司给的计划书,在支付宝、微信,还有各种渠道推荐的保险。自己也从中筛选了几种适合的进行了列表对比。有几点考虑跟大家分享。

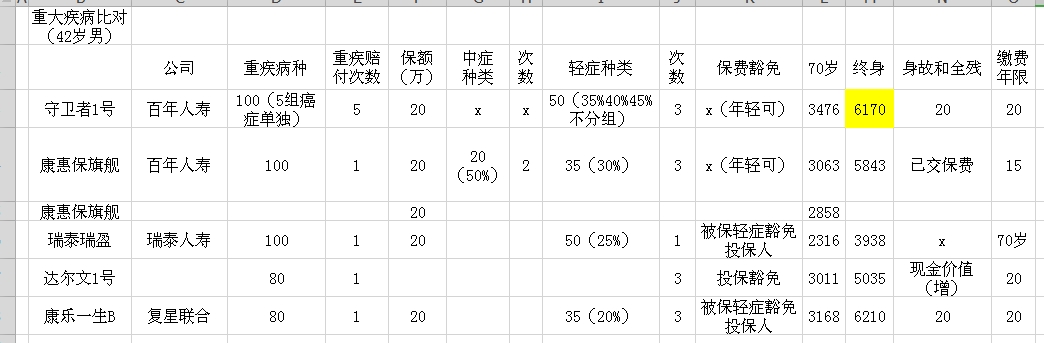

1、保障期限。70岁时间真的有点短,鸡肋,保到80岁产品少之又少没有合适的,最后确定投保终身的。

2、保额限制。说实话过了40岁再买保险已经有些晚了。(以后也要给孩子说40之前要配上)保费高不说,保障金额也有限制,觉得投个10万元吧是意义不大,30万50万的有的是限制有的是保费太高,综合考虑选择了20万保额。

3、身故赔偿。有的重疾险不包括身故赔偿(消费型),有的是身故返还所交保费或现金价值,有的是身故赔保额(这类产品也不多),心里还是觉得有身故保障的还是稳当点。

4、轻症保障。原来的重疾险一般是不保轻症的,看看重疾病种,得哪一个也是要要命的,不包含轻症的重疾估计很多都是买死不买活的。果断选择轻症赔付并豁免。

5、重症保障。说实话得一次重症估计都要命了,个人感觉保几次重症的意义不大,但是对于保险条款中重症的分组和病种仔细一看,觉得保2-3种也是可以的,再多意义不大。

6、所交保费。经过反复对比,感觉康惠保旗舰款和守卫者1号相对性价比高,但是在身故责任、重症多次(不怕一万就怕万一)上守卫者比较合适。守卫者1号和同等有身故责任、重疾多次,价格比较合适,42岁男,20万保额所交保费6170元(20年交)。

在小她上看到2月28日守卫者1号即将下线,就赶紧做了一些功课,反正也打算投重疾险,正好赶上交6000奖1000的活动,还可以参加晒单奖现金红包。果断申请了福利券。总算把重疾险配上了,虽然一辈子也不希望用上,但是心里稳当多了。

已赏50,求回赏。

打赏