她理财 App

她理财 App

康乐一生加倍保这个多次重疾产品,赵小姐不推荐男性购买!

最近新上线的康乐一生加倍保,我去研究了研究,和大家分享一下我的观点:

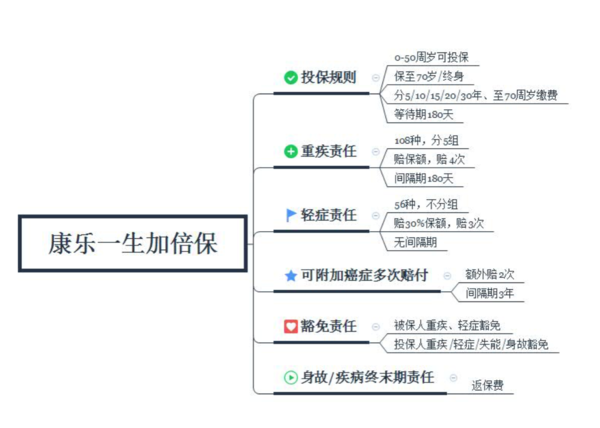

一:产品概述

二:亮点分析:

1、癌症最多三次,间隔3年

因为可以癌症额外配两次,加上原本的恶性肿瘤一次,一共可以陪三次癌症。

而且配了一次后,不管是单年后是新发、复发、持续还是转移都可以赔,每次都是五十万,运气不后可以来个150万耶

癌症概率多高?基本上4个得重疾的人,3个癌症。大概会有一半的人五年内会出现转移活着复发

但是癌症早就不是绝症了,穷才是绝症!

不过需要注意以下这两种情况,这个附加的癌症多次就会失效:

(1)先得了侵入性葡萄胎,因为在分组里他和癌症一组,配了这个就不能陪恶性肿瘤了,所以再后面的恶性肿瘤多次也就失效了。不对对于男性和避孕做的好的已婚已育的女性老说,葡萄胎还是不会的。

(2)四次重疾都用完了,合同都终止了,自然这部分附加险也跟着终止了。但赵小姐个人觉得,人生能有三次重疾还不死,那真是该去买彩票了。

2、重疾分五组,累计赔付4次

将6种高发病种分为4组,癌症单独分组,理赔1次癌症,其他重疾保障继续享有,等于多了一款防癌险。这个分组还是可以给五分的。

3、56种轻症不分组,累计赔付3次

与康乐C一样赔付30%,但病种增加了21种。疾病种类这种事情只要不明显增加保费,当然是多多多益善了。

4、被保人和投保人双豁免

豁免就是在约定范围内出险,后续保费都不用交了。多倍保自带被保险人轻症和重疾豁免,被保人不幸换轻症/重疾,后续保费都可以免缴。另外还能附加投保人:轻症/重疾/失能/身故豁免。

5、缴费期更长,可至70岁

因为货币的时间价值,同样的保费,越晚缴纳越划算[理由同房贷]

加倍保,附加癌症三次,赵小姐这个中年女性30年缴费的价格是11585,我这心里一颤,讲真有点贵。再来看看保障的内容和人的一生是否匹配吧?如果匹配度更高,也是值得这个价格的。

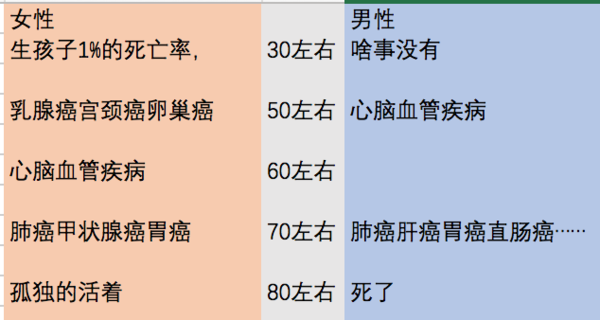

按照统计数据,男性平均寿命比女性短,但是结婚都是男大女小。所以男人最好最好是买身故责任的重疾险,老了之后还能给他孤独的老伴留下一笔钱。

而且相对于男性,女性癌症多次的概率更大,也比男性死的晚。所以对于女性,赵小姐还是推荐选择多次癌症的重疾险的,但是对于男性,有多次当然好,但如果在多次癌症和身故保额里面选择,我会选择身故保额。

但多次带身故保额的守卫者下架了,男性买什么,哆啦A保呗,价格只比守卫者贵了一点点。谁叫你没赶上守卫者呢,只能退位求其次选择哆啦A保了,但如果是女性的话,就一定要选择加倍保,癌症的多次对女性来说太重要了!

终于等到赵小姐的更新啦![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

期待看赵小姐的更新,点赞![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

赏500

康乐一生加倍保是多次的产品,和守卫者差不多,你现在的康乐一生是一次的重疾,加倍保的保障肯定是比比现在的保障多,但是价格也贵一点,如果有这部分的保费预算,我建议换了,毕竟癌症多次是很有必要也很可能用到的。

如果给男主买了寿险,还需要配置多次带身故的重疾吗?还是普通重疾就ok了。

那就可以选择像加倍保这种 只是多次,没有身故的多次重疾险了,

能打扰一下吗?想请教个问题,对于女生来说是买这个加倍保更合适吗?与达尔文一号对比?谢谢解答啦~

达尔文是 一次的重疾险

加倍保是多次的重疾,所以加倍保更贵,但是也更适合女性。

所以现在的问题是一个更好更贵,另一个一般好,价格比较有优势。选择哪一个呢?如果钱有问题就选择达尔文,如果钱没有问题,就选择加倍保,这个癌症最多三次真的太人性化了,我很中意。

好的感谢这么详细的回复,我明白你的意思了~我去研究一下

请问一下,想给自己配重疾,预算不算太宽裕,全部加倍保终身有些吃力,请问可以配30万加倍保+防癌到70岁,再配20万达尔文终身吗?

或者是30万康惠保旗舰版到70岁+20万达尔文终身更合理呢?纠结了好多天,求教![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

可以的呀,30万多倍保+20万达尔文我觉得很棒的组合

我还是觉得30万多倍保+20万达尔文更好

只限北上广和四川?

赵小姐你好。经常看你的帖子,佩服佩服。小她上推荐的一些保险,对比的多重在前期(保的险种和费用)。想问下,有可能能把理赔的难易程度也附上哈,小白感谢感谢。