她理财 App

她理财 App

新品上线 | 自带避坑属性的“天天向上”教育金来了

大家好!我是你们最爱的@保险小秘书

![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

![[有钱啦]](https://static.talicai.com/emoji/talicai/emot31.png)

小她保险又有新品上线啦!本次上新的产品,是由信美相互推出的天天向上教育金保险。

它与普通年金保险有所不同,

1)保本保收益,收益写在合同里,可以为孩子未来本科及继续深造提供稳健储蓄;

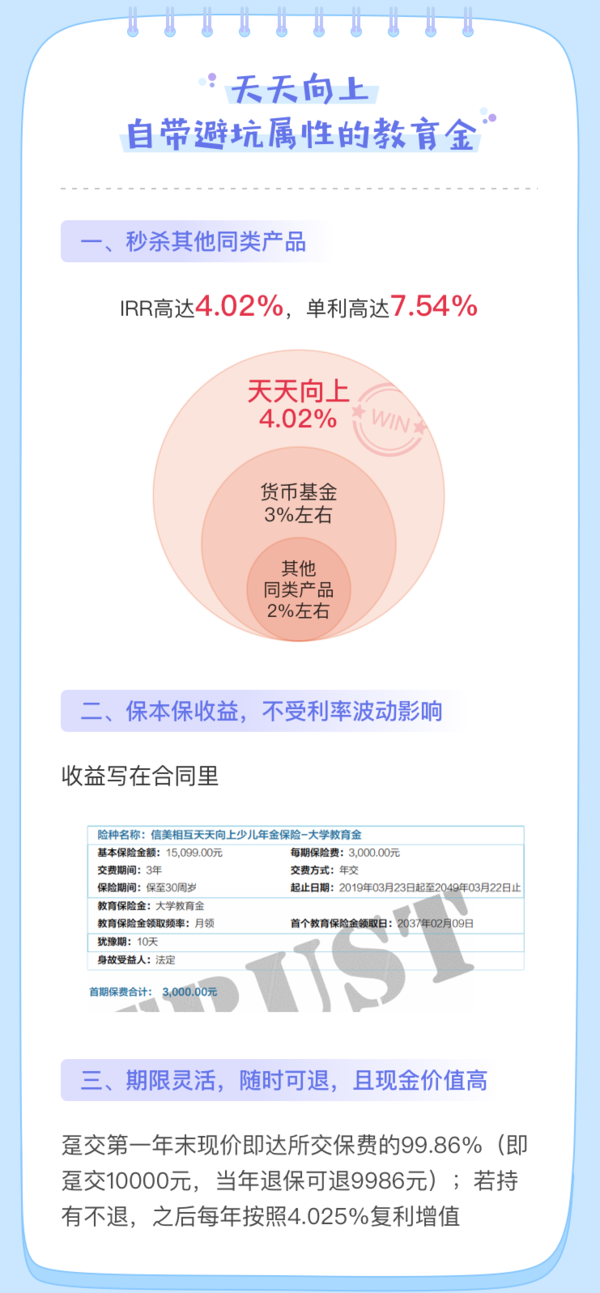

2)irr在特定方案下高达4.02%【不同方案实际收益略有不同】,长期投资保证现金价值持续增长;

3)现金价值高,如果选择趸交,当年退保可退99.86%(即交1万元可退9986元),若不退,每年按一定复利递增;

可以说,天天向上在一定程度上打破了我们对于理财型保险的固有印象,在众多年金保险中拔得头筹。

敲黑板!重点来啦!以0岁宝宝为例,现在一次性攒10000元,每年可以领多少呢?

本科教育金:每年2000,18周岁开始领取,连续领四年,并在30岁领取19240元,累计27240元;

硕士教育金:每年2000,22周岁开始领取,连续领三年,并在30岁领取23440元,累计29440元;

本科&硕士教育金:每年2000,18周岁开始领取,连续领七年,并在30岁领取11320元,累计25320元。

一、不是所有教育金都值得买,一不小心就会踩坑

· IRR内部收益率极低,甚至跑不赢货币基金;

· 组合型产品,看似保障全面但额度极低;

· 灵活性差,中途退出损失大。

二、天天向上——自带避坑属性的教育金

小秘书总结:

信美相互“天天向上”是理财型保险中更有保障、更值得购买的年金险。

三、产品特点:

1. 本科、硕士、本科+硕士 三种教育金方案按需选择

方案一:本科教育金,拟为孩子本科四年做教育储蓄。若18、19、20、21周岁生存,则分别在其教育保险金领取日得到保险金,并在30岁领取满期保险金。包含年领与月领两种方式,年领金额为已交保费的20%,月领金额为年领金额x0.088;

方案二:硕士教育金,拟为孩子研究生三年做教育储蓄。若22、23、24周岁生存,则分别在其教育保险金领取日得到保险金,并在30岁领取满期保险金,领取方式与金额同上;

方案三:本科&硕士教育金,拟为孩子本科加研究生七年做教育储蓄。若18、19、20、21、22、23、24周岁生存,则分别在其教育保险金领取日得到保险金,并在30岁领取满期保险金,领取方式与金额同上。

2. 具有养老金转换权

天天向上可选择教育金转化为养老金保障。60周岁至85周岁期间保证给付。若在此期间身故可领取身故保险金,85周岁后若仍生存可继续领取保险金,直至身故。

3. 稳健投资,高额定价利率

小秘书提供的最佳选择是在0岁时购买并选择趸交缴费方式,常规领取大学教育金IRR可达3.83%,年化单利可达5.56%;若不领取教育金,在18周岁前行使养老金转换权利,在30岁时退保可获7.3%年化单利,IRR可达4.025%。

4. 随时可退,现金价值高

举例来说,若在0岁时趸交投保,每年为宝宝攒出10000保费,按月领取,最高可领2.98倍保费;若行使养老金转换,60岁全额领取,最高可领10倍保费。

若中途退保,第一年现金价值可有9986.4元,之后每年更会按照4.025%的复利增值。

四、如何购买天天向上

戳此进行投保!~

1)若想详细了解天天向上教育金,可前往小助手的深度测评

2)小秘书还为财蜜们带来了教育金攻略:

如此超值教育金产品的出现,有没有非常振奋呢?赶紧来咨询小秘书了解详情吧~

-

-

保险小秘书保险小秘书引用 @ Grace_CCe4a0 @ Grace_CCe4a0 的话:一岁宝宝投的话怎么看能拿多少钱呢

您可以点击文章“四、如果购买天天向上保险”第一行的“戳此进行投保”来做保费测算~具体能拿多少钱是要根据您所投保费决定的呢,您可以私信小秘书您的预算,小秘书帮您制定完备方案哦~

-

保险小秘书保险小秘书引用 @ dandanyu @ dandanyu 的话:你好,我想问一下领取方式是什么?自动打入账户吗?还是需要自己到营业厅领取?有些很坑就是并不是说不兑付,但是领取很麻烦。如果转换养老金,怎样领

您好~教育金在领取时(到时会有短信或邮件提醒),您只要登陆信美相互官网,或下载信美相互app,由投保人申请领取即可,领取时是很方便的哈~如果转换养老金,只要在18周岁(硕士教育金是22周岁)领取教育金之前,都可以行使转换权,届时您可以拨打信美相互热线400-139-9990,客服将指导您完成养老金转化的哈~

关于天天向上的其他问题建议您与小秘书进行一对一咨询的哈,只需按照图示进行点击就可以进入小她咨询室了哦~

如果您没有找到,也可以与小秘书进行私信交流的哦,小秘书已经给您发送了一条私信啦,请您查收~