她理财 App

她理财 App

天天向上购买攻略,顺带好好唠唠IRR

最近保险小秘书推荐一款新的保险——信美相互天天向上少儿年金保险,馍馍也是第一时间研究了保险条款,对于这款保险有兴趣的财蜜,板凳零食准备好,馍馍给您好好唠。

年金保险和普通消费型保险不同,主打生存保险金,即被保险人到达合同指定的年龄时,给予被保险人一定的保险金,若被保险人在保险期间内身故,则保险公司给付身故赔偿金,年金险的身故保险金多为已交保费和现金价值中的较大值。作为一款带有理财性质的保险,想知道这款保险到底值不值得买?最简单的方法就是比较IRR。经常逛论坛的财蜜对IRR这个词一定不陌生,馍馍之前的帖子里也多次提到过,但是这个IRR到底是个啥,很多财蜜可能也是一知半解,今天馍馍就趁这个机会,先给大家聊聊这个IRR。

IRR,全称为Internal Rate of Return,中文为内部收益率,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

财蜜们是不是越看越迷糊,用N个看不懂的词解释一个看不懂的词。别急,上面看不懂没关系,馍馍这有浅显易懂的版本,您接着往下看。

举个栗子,财蜜们往银行存了10000元,第二年取出来的时候,可能是10500元,这多出来的500元,叫做利息,也就是货币的时间价值,也就是说,第二年的10500元,和第一年的10000元是一样的,这时候的利率是5%。同样的,有这样一笔投资,第一年投入10000元,第二年得到5200元,第三年得到5400元,那么,这笔投资合不合算呢?

为了进行对比,咱们做一个现金流的表格,把每一年的收入支出放在表格里。

有了上面的铺垫,财蜜们肯定不会直接比较10000和5200+5400的大小,因为它们并不处于同一时间,为了对比,我们应当首先把5200和5400转到第一年,用公式表示就是:

5200/(1+r)+5400/(1+r)^2

因为5400是第三年得到的,所以把它转换到第一年的时候,需要在下面加上一个平方,为了进行对比,公式里的r可以用刚才的银行利率5%。经过计算,第一年存入4716.55和46664.72,分别于第二年和第三年取出,可以得到5200和5400元,如果存银行第一年只需要9381.27,就能得到同样的收益,所以这笔投资是不合算的。

下面咱们把这笔投资当作某种银行存款,为了方便,就叫做馍馍银行吧,第一年在馍馍银行存入10000元,第二年可以得到5200元,第三年可以得到5400元,那么如何计算馍馍银行的利率呢?那就让这三笔钱在第一年的价值相等,列出式子就是下面这样:

5200/(1+r)+5400/(1+r)^2 =10000

解出的这个r,就是馍馍银行的利率,放到这笔投资上来说,就是这笔投资的内部收益率——IRR。这样二次函数大家也许可以算出来,但是如果后面加上第三年、第四年…又该如何计算呢,最简单的就是用Excel自带的IRR函数了。

咱们在一个单元格内输入“=IRR()”,然后把咱们要计算的投资的现金流全部选中,点击回车,就能得到这笔投资的收益率了,这里提醒大家,因为百分比默认是不保留小数的,大家可以根据自己的需求,更改自己需要的小数位数。最后得到馍馍银行的利息为3.95%,低于5%。

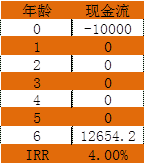

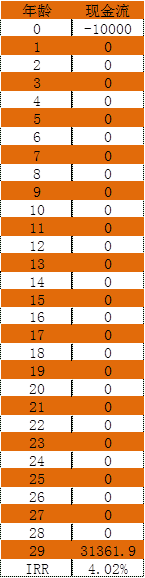

话题说回天天向上教育金保险,在没有领取教育金之前,无论选择的是哪种领取方式,是否转化为养老金,现金价值的变动趋势是一样的,以趸交为例,由于第一年现金价值低于趸交保费,且现金价值累计的利率基本稳定,所以退保时IRR随着退保年龄的增加而增加,但是整体变动幅度不大,这里馍馍将以4.00%和4.02%两个特殊点为例,给大家进行讲解。

仿照刚才的例子,制作现金流表格。

0岁投保,保费支出10000元,在表格中显示支出-10000元,6岁时退保,可以得到保单的现金价值12654.2元,中间没有现金流入流出,因此全部为0,此时的收益率为4.00%。而为了得到4.02%的收益率,需要在领取第一笔教育金之前行使养老金转换权,将保单转化为养老年金,并且在29岁时退保,此时收益率为4.02%,具体见表格。

对比6岁和29岁退保时的IRR,我们发现,两者差距仅为0.02%,但是时间上却差了23年。由于,在IRR趋近4.025%的过程中,其增长的速度是逐渐减慢的,如果把这款保险作为稳定收益率的理财工具,馍馍建议大家早一点退保,5年左右的收益率就已经相当可观了,这时候退保,无论是出于收益率的角度,还是资金灵活性的角度,都是比较合适的!

相比国债而言,天天向上教育金保险可以随时购买,购买方式更为灵活,同时,由于其收益率写入保险合同,收益更有保障。相比较其他年金险产品,其现金价值累计的速度快,因而退保时的收益率更高,更加适合作为投资手段!

抢沙发!![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

点赞啦

生动形象,看懂了

感谢感谢

打赏100,欢迎回赏