她理财 App

她理财 App

有了意外险为什么还要买寿险?

前几天有小伙伴在问有了意外险为什么还要买寿险,我今天特意把两者的区别和联系整理了一下,希望大家能认真看学到新知识!

首先,意外险是指“在保险期限内发生意外事故致使被保险人死亡或残疾,由保险人按照保险合同的规定向被保险人或受益人给付保险金的保险”,它保障的是意外伤害风险,大家要特别注意“意外伤害”这四个字,因为这里所说的意外伤害不是我们理解的意外伤害,比如说猝死、中暑死亡、故意自杀就不属于意外险定义的意外伤害。

为什么呢?因为意外伤害是指被保险人事先没有预见或违背被保险人意愿的情况下,突然发生的外来致害物对被保险人身体的侵害,意外伤害的构成要素有①外来的②非故意的③剧烈的,要符合上面三个条件才算意外伤害,猝死属于人体内部因素所致,不属于外来因素因此不符合意外伤害的定义;中暑因为其对人体的伤害是逐步造成的,可以预防或阻止,不符合“剧烈的”条件,因此也不属于意外伤害;非故意的是指事故的发生及其导致的结果都是事先不能预见的,故意自杀明显不属于非故意,因此也不满足意外伤害的定义。

因为意外伤害的判定比较复杂而且与我们常人的理解有所不同,意外险并不是所有的意外死亡和伤残都赔,导致被保险人死亡的原因必须符合上述三个条件,所以偶尔会产生有关意外险该不该赔的争议,上次有一个悟空姐姐就科普过哪些特殊情况是意外险不赔的,大家可以去看看。

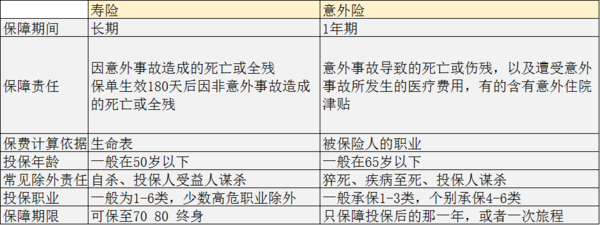

其次,寿险通常指定期寿险和终身寿险以及两全险,其中定期寿险是以被保险人在约定期限内死亡作为保险金给付条件的人寿保险,它保障的是死亡和全残风险,不管是因疾病死亡还是因意外事故死亡亦或是猝死,都属于定期寿险的保险责任。

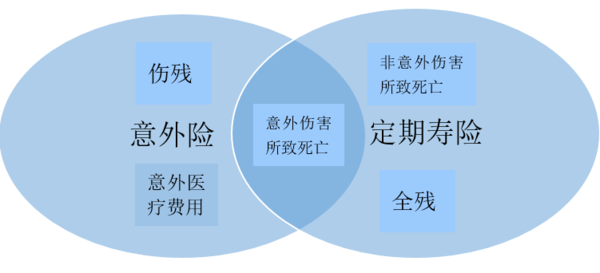

意外险和定期寿险的基本保障责任之间的关系可以用下图来表示,两者的交叉责任范围只有意外伤害所致的死亡,定期寿险不保普通伤残只保全残而且不赔付意外医疗费用,意外险不保非意外伤害所致的死亡。

除了基本保障责任的不同,两者还有以下不同

1.寿险的保费计算依据主要是生命表,意外险则不考虑性别和年龄,只根据工种和职业所面临的风险计算保费。

2.寿险的投保年龄通常在50岁以下,而意外险的限制放宽到65岁。

3.寿险和意外险都对自杀、投保人受益人谋杀被保险人不承担赔偿责任,但是寿险合同成立的两年后被保险人自杀的话,保险公司需要赔付保险金(不是诱导你们自杀骗保)![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 。

。

4.寿险对投保职业比较宽松,通常是1-4类职业或1-6类职业,而意外险则比较严格,通常只承保1-3类职业,少数意外险会承保4-6类职业而且保费更贵。

5.寿险可保障至70/80/终身,能保障老年后的死亡风险;而意外险只保障投保的那一年,或者像航意险只保障一次旅程。

看完上面的内容之后大家应该知道意外险和寿险的区别和联系了,那么我们为什么有了意外险还要买寿险呢?

第一,因为两者的保障责任并不完全相同,只有意外险的话无法全面保障家庭经济支柱的死亡风险,万一他/她因疾病死亡或者死亡原因不属于意外伤害就无法得到赔付

第二,寿险对职业限制较低,一些4-6类职业的人无法购买意外险,只能通过购买寿险来获得死亡风险保障

第三,短期险都具有停售风险,一旦你买的意外险停售了,市场上又没有能投保的意外险的话等于将自己和家庭暴露于风险当中,而寿险作为长期险能提供长期保障不用担心突然失去保险保障。

我的建议是有家庭的小伙伴优先配置定寿,然后在经济条件一般定寿保额不高的情况下投保意外险来作为补充,毕竟意外险的保费超级低,保费杠杆很高。

学习了,打赏100

涨知识了,谢谢!打赏50

图表结合,简明易懂![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

学习到啦