她理财 App

她理财 App

谁跟你说的消费型保险就是一年期保险?

总是能在社区里看到有人说消费型保险都是一年期的,消费型保险每年都会涨价,消费型保险都有停售风险,消费型保险有续保问题等等

错错错

这些都是错误的观念!![[抓狂]](https://static.talicai.com/emoji/talicai/emot27.png)

为什么?因为消费型保险和储蓄型保险、一年期保险和长期保险是对人身保险的不同划分方式,消费型保险和一年期保险两者不能完全等同起来,消费型保险既有一年期的也有长期的。

消费型保险是指不具备返还保费或保额功能,仅提供保障功能的保险,和保障时间没必然联系,常见的消费型保险有定期寿险、意外险、住院医疗险、重疾险等。

而储蓄型保险是指除了基本的保障功能外,还约定在一定条件下返还一笔钱的保险,常见的储蓄型保险有终身寿险、两全险和年金险、带满期返还功能的重疾险。

消费型保险因为只具有保障功能,所以在相同保障程度的情况下保费会比储蓄型保险便宜非常多,以重疾险为例,30岁男性购买30万保额保障到80岁缴费年限20年的安享康健C款重疾,年保费是7851,而购买保障程度差不多的康乐一生B款重疾,年保费是4782,两者相差3069!

安享康健C款就比康乐一生B款多了一个满期生存返还128%所交保费,每年多出来的3069来换这个满期返还划算吗?![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png)

如果我把这每年省出来的3069按最低的3%的收益率去投资,到80岁时本息合计206169;而如果是买了安享康健,到80岁时满期给付128%所缴保费为7851x20x128%=200985,我按3%的收益率来投资收益都比买储蓄型重疾险的收益高,更何况我收益率还不止3%,太亏了。

羊毛出在羊身上,我一般是不建议大家购买储蓄型保险,除非是像天天向上这种比较优秀的产品而且有强制储蓄的需求,或者说高净值人群有相关需要(可以通过储蓄型保险实现避税、资产传承),否则最好只买消费型保险![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) (尤其小心代理人和银行经理给你推销的能返钱的保险)

(尤其小心代理人和银行经理给你推销的能返钱的保险)

再来说说什么是一年期保险和长期保险。

一年期保险是指保险期限为1年的保险,长期保险是指保险期限超过一年的保险。两者与险种并无直接关联,因为寿险、医疗险、重疾险都有一年期的和长期的,只不过住院医疗险和意外险一般是1年期,而寿险和重疾险大都是长期保险。

一年期保险续保涨不涨价跟消费型储蓄型半毛钱关系没有,比如一年期的意外险,一般到65岁都是同一个费率,又比如一年期的医疗险,因为年纪越大生病的概率越高,所以每年续保涨价是正常合理的,涨价也不是就针对你一个人涨价,而是对某一年龄的所有投保人涨价。这两个险种都是消费型。

一年期保险有停售风险吗?确实有,保险公司会停售效益很差赔付率太高的保险,不过一般停售后会推出新产品,而且市场上同类产品也非常多,只要身体条件不是很差不用过于担心停售。

那么什么时候选长期的,什么时候买一年期的呢?

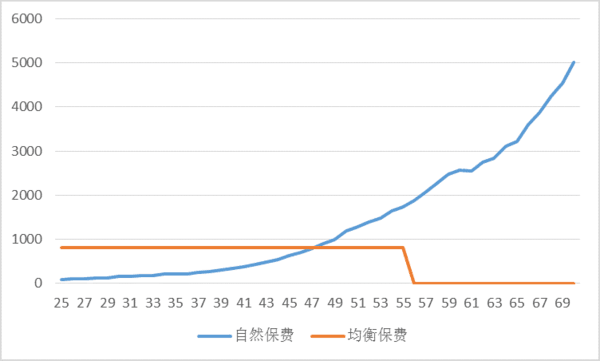

这个问题主要针对既有长期也有一年期的寿险和重疾险,长期险的保费计算都是按均衡保费计算,也就是说每年缴纳的保费一样,而一年期的寿险和重疾险的保费会随着年龄的增长而增长,年轻时便宜年纪大了会非常贵,有多贵呢?看下面的图就知道

这是25岁男性购买10万保额保障到70岁的重疾险在两种保费计算方式下的各年保费,可以看到自然保费缴纳方式下,前期保费相当低,但是后期保费猛涨,一年要几千保费,而在均衡保费缴纳方式下,只需每年交800缴费30年,就能保障到70岁。

所以说寿险和重疾险首选长期型的,如果年龄较小、保障额度不够、经济能力有限,那么可以购买一年期的寿险和重疾险作为补充,毕竟非常便宜。

我一开始挺不明白为什么会有人把消费型保险和一年期保险对应起来的,后来问过别人才知道,很多保险代理人在推销保险的时候为了让你们买储蓄型的保险,强行把消费型保险与一年期保险等同起来,让你们觉得消费型保险有各种顾虑然后就买了他们的保险。

看完之后,不要再把消费型保险和一年期保险等同起来啦!![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png) 下次再看到有人说消费型保险就是一年期保险,把这篇帖子甩给他

下次再看到有人说消费型保险就是一年期保险,把这篇帖子甩给他![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

点赞啦![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

写的很好!

代理人太坑了,总误导小白~

打赏鼓励欢迎回赏

豁然开朗哦