她理财 App

她理财 App

【对比测评】芯爱重疾VS超级玛丽,哪个更好一些?

癌症二次赔付有没有必要?

无论是从国家的医疗数据还是保险公司的理赔数据中,癌症都是最高发的常见重疾之首。而且5年复发率近些年虽然有所下降,但是相比欧美国家来说,也处于一个比较高发的几率上。所以,一款癌症多次赔付的保险产品很有必要。

为什么会出现芯爱重疾、超级玛丽这类重疾产品?

无论是芯爱重疾,还是超级玛丽,它们都属于单次重疾,可附加恶性肿瘤二次保障的产品。单次重疾与多次赔付重疾相比,可以大大降低保费支出,附加恶性肿瘤二次赔付,又能满足对于高发恶性肿瘤这项疾病的全面保障。这类产品保障责任相对性价比更高。

以30岁的男性,投保30万保额,保障至终身,缴费30年,并且附加恶性肿瘤多次赔付保障为例:

如果投保加倍保,年交保费为6423元;

如果投保芯爱重疾,年交保费为4350元;

如果投保超级玛丽,年交保费为4395元;

芯爱重疾保费最低,超级玛丽与它很是接近,加倍保保费要高出2000元左右。

芯爱重疾VS超级玛丽到底哪个好,应该怎么买?

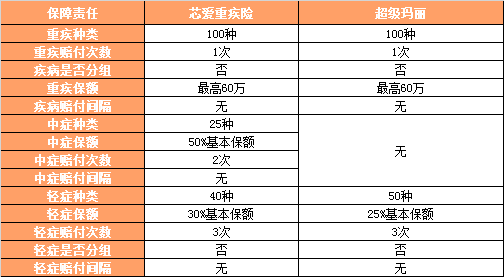

1.疾病保障责任

芯爱重疾涵盖中症责任,而超级玛丽不包含。

芯爱重疾的轻症保障额度为30%基本保额,而超级玛丽轻症保障额度为25%,芯爱轻症的保障额度更高一些。

从基础疾病保障方案来看,芯爱重疾的保障责任要更优于超级玛丽,所以,投保基本方案,更推荐芯爱重疾。

2.恶性肿瘤特色保障

芯爱重疾的恶性肿瘤二次赔付保障,疾病范围更广,只要符合保险条款中的恶性肿瘤理赔范围,不限定恶性肿瘤种类,只要符合标准即可理赔。

超级玛丽恶性肿瘤仅包含常见16种疾病,且男女性分开保障。

恶性肿瘤保障二次赔付的保障责任,芯爱相对超级玛丽更广,保障更全面。

3.其他保障责任

芯爱重疾,除了恶性肿瘤可以附加二次赔付责任外,还可以附加特定高发重疾保障,该责任包含三类高发疾病,恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术。如果附加此项责任,这三类疾病都可以二次赔付,也就是说,芯爱重疾针对恶性肿瘤、心血管疾病保障更加全面。

芯爱重疾、超级玛丽均含有身故责任,但芯爱重疾的身故保障额度为已交保费,而超级玛丽的18周岁之前,赔付已交保费,18周岁以后赔付基本保额,这项责任对于相符加身故责任的消费者来说比较有利,但保费价格也相对更高。

另外,芯爱重疾的轻症保障,针对冠状动脉介入手术可以二次赔付,而超级玛丽针对原位癌可以二次赔付,虽说两款产品的二次赔付疾病项目不同,但都属于常见高发疾病。

不同保障方案,芯爱与超级玛丽保费价格如何变化?

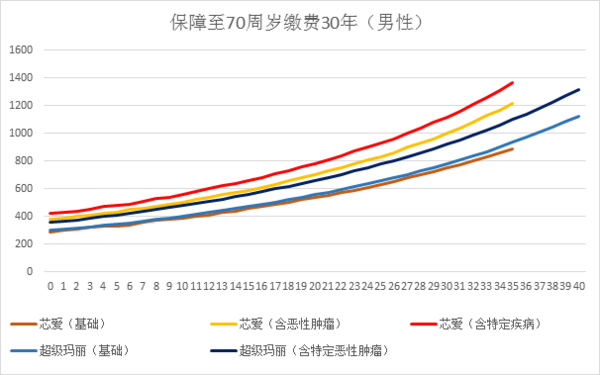

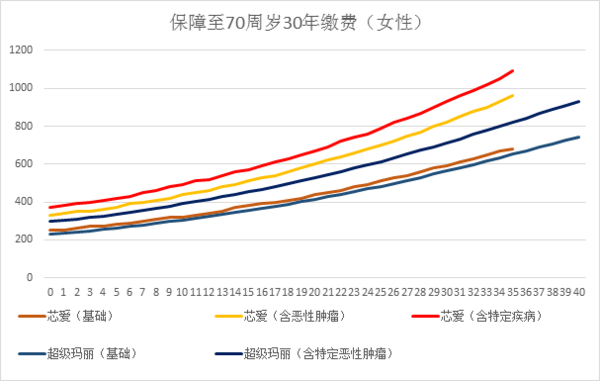

方案一:10万保额,保障至70周岁,30年缴费,不附加身故责任

保障至70周岁方案,不建议附加身故责任,因为其意义并不大,而且增加保费支出,并不划算。将这两款产品看做消费型重疾,进行一同对比分析。

很明显的看出,同样是保障至70周岁30年缴费,男性芯爱的重疾、中症、轻症的保费,要比男性超级玛丽重疾、轻症的保费便宜,所以在附加额外二次赔付责任时,芯爱相对更便宜。

而女性方案中,芯爱保费相对超级玛丽高一些,但是二者的差距在10-30元左右,但毕竟芯爱含有中症和轻症冠状动脉介入手术的二次赔付,相对来说,更有优势。

在附加恶性肿瘤二次赔付方案中,芯爱重疾的保费比超级玛丽相对高一些,但是二者差距最高也就100元左右,都是在可接受范围内。毕竟芯爱保障的是全部的恶性肿瘤,而超级玛丽仅保障16种特定恶性肿瘤,保障责任相对较窄。

由于芯爱附加三种特定疾病保障的方案更加全面,所以保费相对较高,但如果对于有需求的用户,也是非常必要的保障责任。

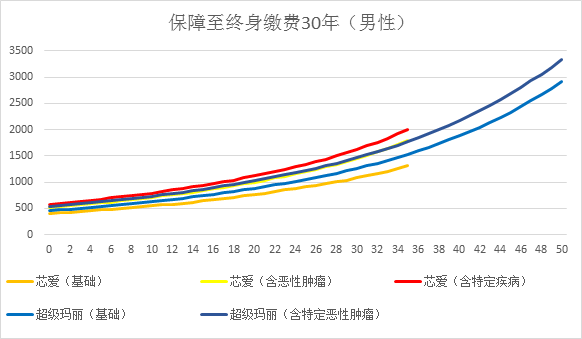

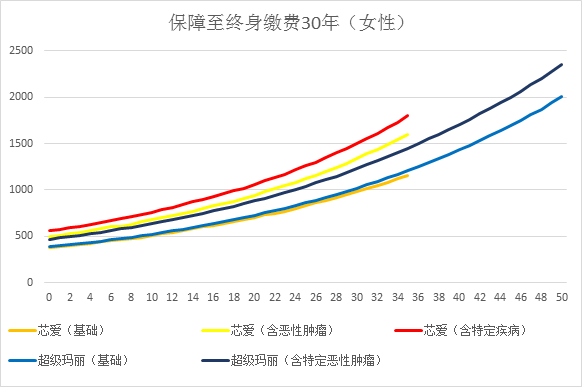

方案二:10万保额,保障至终身,缴费30年,不投保身故责任

本方案产品为了保持费率相对一致,故不对比身故责任的方案。因为超级玛丽身故保障为保额,而芯爱身故保障为已交保费,二者身故方案保费会存在差距。在投保时,可根据自己的实际情况,选择身故方案。

终身基础方案的芯爱重疾,无论男性还是女性,都要比超级玛丽价格便宜,所以投保此基础方案,选择芯爱重疾准没错。

对于附加恶性肿瘤二次赔付保障的方案,男性保费中,芯爱重疾的保费比超级玛丽要便宜,但33-35岁之间,可能高出一些,但是影响并不大。女性保费中,超级玛丽的保费更加便宜,但是二者相差最高也就百元左右,平衡保障和保费,还是建议选择芯爱重疾。

芯爱的特定疾病二次赔付保障,还是更建议有需求的人群,比如一些有心血管、癌症此类的地方病,或是家族史的人群投保。

最适合的投保方案

重疾+中症+轻症 保障方案——芯爱基本保障款

重疾+中症+轻症+恶性肿瘤二次赔付——芯爱恶性肿瘤附加款

虽然超级玛丽在附加恶性肿瘤二次赔付方案中,保费有些许优势,但是综合保障责任来看,它的责任目前已并不全面,而且其便宜的价格也不是很多,所以综合性价比,芯爱更好些。

投保基本方案的人群,比较倾向消费型重疾,用最低的保费撬动尽可能高的杠杆;

投保恶性肿瘤二次赔付方案的人群,适合有家族癌症遗传史,或是追求更全面保障,既想兼顾多次保障,又想节省保费的消费者。

投保特定重疾二次赔付方案,建议那些有地区疾病,如心血管或是癌症等情况,或是本身家族有此类疾病的人群。

芯爱重疾与超级玛丽到底如何选择?

从保障责任与保费价格综合来看,更推荐选择芯爱重疾。芯爱重疾的最佳投保方案,建议保障至终身,并且附加恶性肿瘤二次赔付责任,身故责任可根据自身情况,自行选择。

还没有人回复,赶紧来抢沙发啦~