她理财 App

她理财 App

产品测评:新版康乐一生2019怎么样?到底好不好?

最近复星联合健康又推出了新版康乐一生,产品名字叫康乐一生2019版重大疾病保障,这款产品不仅保障重疾、中症、轻症而且每项疾病中都有比较特色的责任;另外,康乐一生2019也是一款身故返还保额,且能附加恶性肿瘤二次赔付责任的产品。从整理来看,康乐一生2019的性价比还不错,那它具体都保障哪些内容,到底好不好,是否值得购买呢?

一、康乐一生2019产品介绍

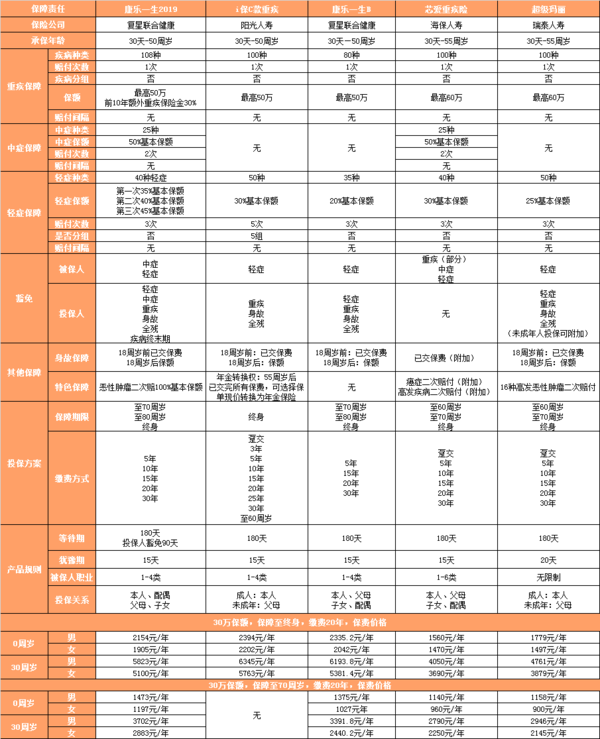

重疾保障:108种重大疾病,赔付1次,最高50万保额,保障期间前10年,重疾额外赔付30%基本保额;

中症保障:25种中症疾病,最高赔付2次,每次赔付50%基本保额;

轻症保障:40种轻症疾病,最高赔付3次,保额35%/40%/45%递增赔付;

身故保障:18周岁之前,返还已交保费,18周岁后,赔付基本保额;

恶性肿瘤(可附加):恶性肿瘤可二次赔付,赔付时间间隔为3年;

豁免责任:含盖被保人豁免责任,并且可附加投保人豁免;如果附加恶性肿瘤责任,可享被保人重疾豁免;

康乐一生2019保障责任亮点总结:

在重疾保障责任中,在保障的前10年,如果发生重大疾病,额外赔付基本保额30%,这是重疾项目中的特色保障。

还记得备哆分的超强中症吗?康乐一生2019同样拥有。银保监规定的25种常见重疾中,有6种疾病可贯穿轻、中、重不同时间,可享有同类疾病的递增赔付。

康乐一生2019的轻症责任,保额可以递增赔付,第一次罹患轻症,可赔付35%基本保额,如果第二次罹患轻症,可赔付40%基本保额,如果罹患3次轻症,最高可赔付45%基本保额。

对于比较在意身故责任的消费者,康乐一生2019也是一款值得考虑的重疾产品,因为18周岁之后,它的身故保障为基本保额,对于投保终身方案,相当于一款高保额必赔产品。

恶性肿瘤二次赔付责任也是康乐一生2019的责任亮点。如果首次发生的是其他重大疾病,那么恶性肿瘤理赔责任的赔付时间间隔为180天。如果首次发生恶性肿瘤,在3年后,仍然处于恶性肿瘤状态,那么保险公司会再次给付同基本保额相同的恶性肿瘤保险金。

由于康乐一生2019涵盖身故责任,且返还的是基本保额,所以投保此款产品,更建议投保终身方案。

康乐一生2019此款产品,自身的保障内容非常全面,而且它的特色保障—恶性肿瘤二次赔付也非常符合当下人们对于重疾险的需求,那么此款是否值得购买,性价比如何,还需要同其他产品一同对比分析。

二、康乐一生2019等,同类五款热销产品对比测评

本次产品对比测评,共选取阳光i保、康乐一生B、芯爱、超级玛丽4款产品与康乐一生2019进行对比。选择阳光i保与康乐一生B的原因,是它们同为身故返还保额的单次重疾产品,而选择芯爱与超级玛丽的原因,是这两款产品都属于热销的恶性肿瘤二次赔付单次重疾产品。

本次产品对比,是从保障责任、投保方案及规则、健康要求、免责内容、保费价格等不同维度进行对比分析,尽可能多角度解析每款产品。

1.保障责任

保障责任对比结论:

追求保障全面,综合性价比,且比较在意身故保障,首选康乐一生2019终身方案,不仅涵盖重疾、中症、轻症,而且前10年发生重大疾病,还可以额外赔付30%,轻症也可以逐次递增赔付;另外,康乐一生2019附加恶性肿瘤二次赔付责任,也是一项特别实惠的保障责任;这款产品18周岁后,身故赔付基本保额,特别适合投保终身方案。

追求性价比,且身体异常情况较多,对价格敏感,但希望保障全面,建议选择芯爱重疾,保障至70周岁。芯爱的保障责任也同时涵盖重疾、中症和轻症,也可以附加恶性肿瘤二次赔付责任,但其身故责任为已经保费,所以保费价格相对较低。而且它的轻症疾病中,冠状动脉介入术可以额外再赔付一次,性价比相对较高。另外,芯爱还可以附加针对恶性肿瘤、心血管疾病的特定责任,如果是心血管或是癌症高发地区,可以选择附加此方案。

有癌症家族史或是特别在意癌症保障的人群,可以选择投保超级玛丽,因为它不仅可以附加16种特定恶性肿瘤二次赔付保障,而且轻症责任中,对于原位癌也可以额外再赔付一次,可以说,超级玛丽对于高发癌症,保障相对全面,但它没有中症保障,相对不如芯爱疾病保障全面。

对于保障并不敏感,但特别在意保险公司的人群,可以考虑阳光i保,这款产品在所谓的“大”保险公司中,性价比相对较高。

2.投保方案及规则

方案及规则总结:

5款产品在投保方案中,阳光i保仅含终身方案,其他四款产品保障期限较为灵活,均可保障70周岁或是终身,康乐一生的两款产品含有80周岁方案,而芯爱与超级玛丽,可保障至60周岁。

缴费方式这5款产品都比较灵活,但更建议根据自身年龄,选择缴费期限最长的投保方案,毕竟每款产品都含有保费豁免责任,缴费期限越长,享受该项责任保障期限就越长。

等待期犹豫期方面,5款产品差异不大,等待期均为180天,但康乐一生2019的投保人等待期缩短为90天。而犹豫期,仅有超级玛丽为20天,其他四款产品均为15天。

对于投保职业的限制,超级玛丽最宽松,没有职业类别,其次为芯爱重疾,限定为1-6类,其他三款产品,康乐一生2019、康乐一生B、阳光i保均限定为1-4类职业。

康乐一生2019、康乐一生B、芯爱重疾,投保关系比较宽松,可以给除本人外,父母、配偶、子女购买;而阳光i保、超级玛丽,成人仅能自己购买,未成年人,需要父母投保购买。

3.健康限制

健康限制结论:

康乐一生2019、康乐一生B、芯爱、超级玛丽都支持智能核保,而阳光i保C款暂不支持;另外,除康乐一生2019以外,其他4款产品,也都支持邮件核保。

5款产品中,芯爱重疾相对健康告知最为宽松,而且它的智能核保疾病内容箱相当全面,如果身体异常较多的人群,推荐该产品。

康乐一生2019与康乐一生B因为出自同家保险公司,所以核保标准相同,都是对于结节类的疾病进行智能核保,并符合条件后,可以除外承保。

另外超级玛丽虽然也可以智能核保,但是针对结节类疾病、乙肝类疾病都较为严格,条件都较为苛刻。

阳光i保仅支持邮件核保,需要提供邮件核保申请资料,过程相对较为繁琐。

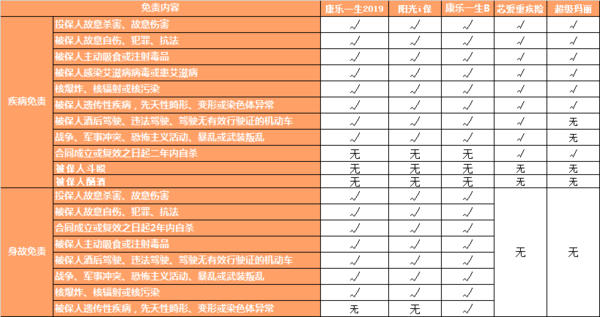

4.免责条款

免责条款结论:

虽然康乐一生2019、阳光i保、康乐一生B的免责条款内容将疾病免责和身故免责分开,但其免责内容与芯爱、超级玛丽相差不大,都符合标准免责条款,无苛刻免责内容。

5.保费价格

本次保费价格对比,选择两个保障期限:保障至70周岁、保障至终身。由于康乐一生2019、芯爱重疾、超级玛丽都可以附加二次恶性肿瘤赔付责任,所以在相同保障期限内,选择两类投保方案,一类仅含有疾病、身故保障;一类不但含有疾病、身故,还附加恶性肿瘤二次赔付。

不同保障方案下,保费价格对比(先看结论):

保障至70周岁方案结论:

因为是保障至70周岁,身故返保额还是保费变的不是很关键,保费价格优先考虑。

1.不附加恶性肿瘤责任,芯爱重疾性价比最高,值得考虑;如果选择芯爱重疾,不附加身故责任,保费还可以更低;

2.附加恶性肿瘤责任,男性在32周岁前,投保芯爱重疾,保费最低,之后的年龄段,超级玛丽保费最低,但超级玛丽暂无中症保障,如果希望产品包含中症,可选择康乐一生2019;如果追求保费最低,那么选择超级玛丽是最佳方案。

保障至终身方案结论:

康乐一生2019、阳光i保、康乐一生B、超级玛丽,身故保障均是基本保额,而芯爱身故保障为已交保费,其保费相对最低。

另外,阳光i保、康乐一生B、超级玛丽,由于不含中症疾病,相对保障责任不如康乐一生2019与芯爱全面。

1.不附加恶性肿瘤责任,康乐一生2019与芯爱性价比都很高,注重身故保障,可以选择康乐一生2019;追求低价,对于身故责任不是很敏感,可以选择芯爱,二者保费相差100元左右。

2.附加恶性肿瘤责任,康乐一生2019男性方案,保费处于居中位置,但其保障责任相对较全面,而且身故赔偿保额,相对性价比更高;而康乐一生2019女性方案,保费相对最高,但是其与超级玛丽和芯爱的差距相对较小,与保费最便宜的芯爱重疾,在25周岁后,二者差距仅为30元左右,所以康乐一生2019,女性人群,也可以考虑。

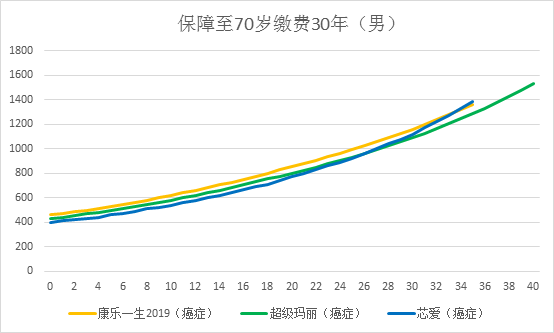

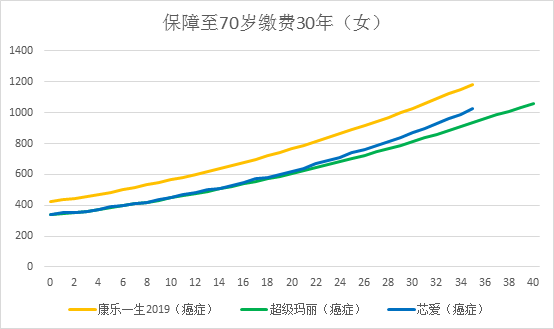

1.保额10万元,保障至70岁,缴费30年,包含身故责任,不含恶性肿瘤二次赔付

阳光i保C款重疾险,由于只有保障至终身方案,所以本次保障至70周岁保费测算中,将其忽略,仅对比康乐一生2019、康乐一生B、芯爱重疾、超级玛丽,四款产品。

在相同的保障时间与缴费期限下,无论男性方案还是女性方案,康乐一生2019保障保障至70周岁的保费相对最高,康乐一生B与超级玛丽相差微小,但康乐一生B保费相对更低,芯爱重疾险由于身故赔付已交保费,所以保费在四款产品中最低。

2.保额10万元,保障至70岁,缴费30年,包含身故责任与恶性肿瘤二次赔付

阳光i保C款重疾险,由于只有保障至终身方案,所以本次保障至70周岁保费测算中,将其忽略,又由于康乐一生B,无法附加恶性肿瘤二次赔付责任,所以本方案仅对比康乐一生2019、芯爱重疾、超级玛丽,三款产品。

在附加恶性肿瘤二次赔付责任后,康乐一生2019保费仍然相对较高,超级玛丽次之,但在男性32周岁时,芯爱保费超过康乐一生B,而超级玛丽保费最低。

女性费率中,康乐一生2019保费相对偏高,而超级玛丽与芯爱保费相对接近,但整体保费,超级玛丽最便宜。

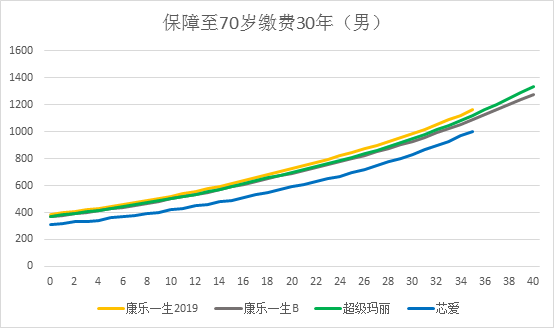

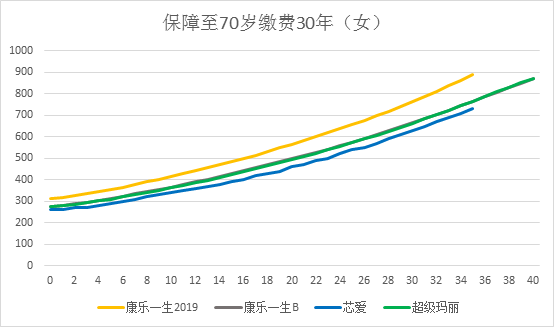

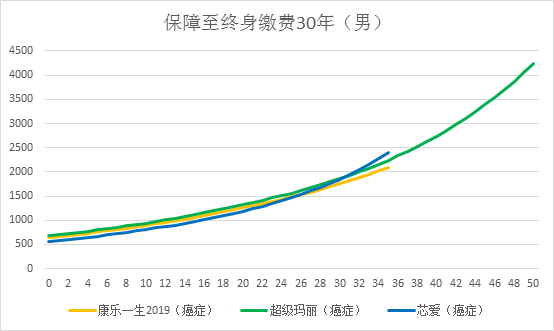

3.保额10万元,保障至终身,缴费30年,包含身故责任,不含恶性肿瘤二次赔付

本次终身方案对比,共有5款险种,康乐一生2019、阳光i保、康乐一生B、超级玛丽都是身故返还保额的产品,而芯爱身故责任是返还已交保费,相对来说,其身故保障较弱些。

终身保障无附加恶性肿瘤二次赔付方案中,阳光i保保费最高、其次是超级玛丽,紧随其后的是康乐一生B款,这三款产品保费高,保障责任还无中症疾病,这三款不纳入投保考虑范围。

康乐一生2019与芯爱重疾都属于性价比较高的产品,由于康乐一生2019身故赔付保额,所以保费相比芯爱来说,高出100元左右,如果喜欢身故赔付与疾病相同保额的产品,可以选择康乐一生2019,如果追求低价,可以选择芯爱重疾。

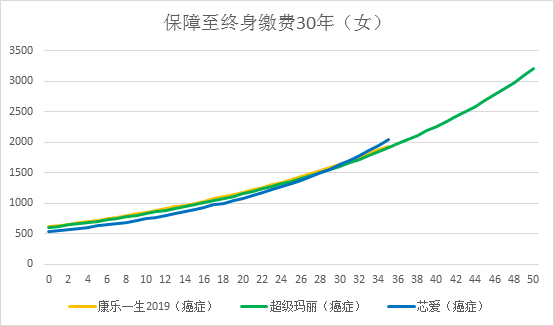

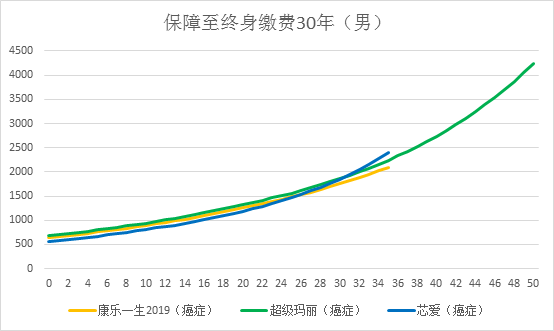

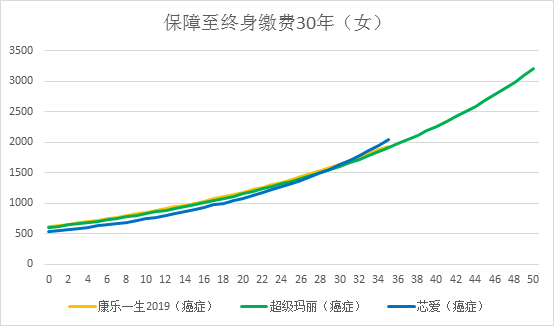

4.保额10万元,保障至终身,缴费30年,包含身故责任与恶性肿瘤二次赔付

由于阳光i保与康乐一生B款无恶性肿瘤二次赔付责任,所以本方案保费对比,无次两款产品。

在附件恶性肿瘤二次赔付责任后,男性费率方案中,超级玛丽相对最贵,但在31周岁时,芯爱超过超级玛丽成为最贵产品,而康乐一生2019保费处于中间水平,因其身故保障为基本保额,所以性价比较高,推荐购买。

而附加恶性肿瘤二次赔付责任后的女性费率,康乐一生2019相对保费最高,但其与超级玛丽的差距极小,最高也就相差30元左右,与芯爱保费相差,最大为100元左右,但在25周岁后,康乐一生2019与芯爱的保费差距控制在50元以内,从性价比的角度讲,康乐一生2019仍是最值得购买的产品。

三、产品总结

康乐一生2019保障责任涵盖重疾、中症、与轻症,而且身故18周岁返还基本保额,投保终身方案价格优势也很明显。另外,对于当下最高发的癌症疾病,它也能附加二次赔付责任,保障可谓相当全面,性价比很不错。

芯爱与康乐一生2019保障责任相近,但其身故责任仅返还已交保费,不建议附加此项保障,更推荐投保定期方案,如保障至70周岁。同时它也可以附加恶性肿瘤二次赔付,对于有需求人群,也可选择附加此项保障。

有癌症家族史或是特别在意癌症保障的人群,可以选择投保超级玛丽,因为它不仅可以附加16种特定恶性肿瘤二次赔付保障,而且轻症责任中,对于原位癌也可以额外再赔付一次,可以说,超级玛丽对于高发癌症,保障相对全面,但它没有中症保障,相对不如芯爱其他疾病保障全面。

对于保障并不敏感,但特别在意保险公司的人群,可以考虑阳光i保,这款产品在所谓的“大”保险公司中,性价比相对较高。如果不在意保险公司品牌,可以选择其他产品。

感觉和芯爱差不多~