她理财 App

她理财 App

日常消费、基金定投、备用金,一个都不能少

我正在参加小她5月财女新技能有奖征集活动,每篇帖子最多奖励2.7万她币,你也来试试吧:

技能方向:

1. 基本情况(坐标,人生阶段-单身/二人世界/一孩/二孩,资产状态);

夫妻俩均是70后,家有两个宝贝,夫妻俩累计工作40人年,有车有房又积蓄。

2.你的支出压力(房贷车贷?家庭其他支出等等);

我家的日常支出比较合理,年度消费类支出总额约占年度收入的1/3.

根据每月生活类固定支出的费用金额排序是:保姆工资、房贷支出、两个宝宝的费用,伙食费、水电煤物管,汽车油费和居家小物件支出。

每月不固定的生活支出包括:信用卡还款、旅游、探亲、人情、衣物、美容美发等费用。

每年固定的支出:保险费,金额比较高,不在工资中列支。主要资金来源包括:年终奖(每年不固定)、公积金(每年提取两次)、房租。多余的资金用一年以内的投资,不足的部分由生活备用金补足。

除了消费,当然少不了投资类支出。主要是基金定投支出:包括在小她固定买入稳健长盈,二宝教育金储备2000元。

3. 工资分布情况(每月平均,还是工资低奖金高)还可以包括主被动收入比例;

夫妻俩人的工资基本在每月10日发放,基本可以覆盖每月的基金定投、生活消费支出。但是无法覆盖保险支出。但是除了每月的工资收入,我们还可以每年提取两次公积金,领取一次年终奖,每月有房租理财等睡后收入。我家的睡后收入已经基本覆盖生活支出。

4. 每月工资如何安排(消费方向,资金周转渠道,现金流管理办法等等)

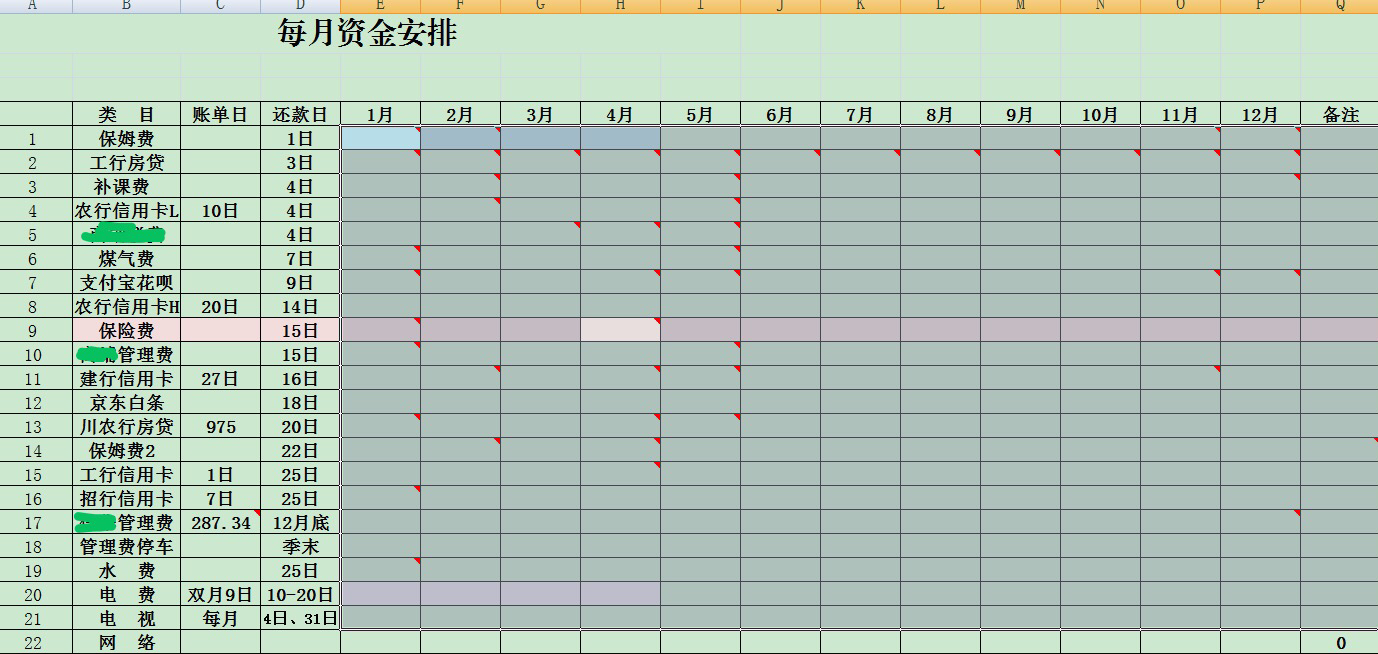

发工资后转入招商银行活期理财账户,根据一张表格“每月资金安排表”,每周支出。多余的资金留作机动资金。

5.做好工资规划的要点

第一、清楚收入来源与到账时间。

工资性收入部分:包括每个家庭成员每个月的固定到账工资额,浮动收入金额范围,到账时间;

理财型收入部分:固收类产品需要用表格记录投资时间、金额、本息到账时间,按月、按年汇总;‘权益类投资需要记录投资品种。渠道、本金总额,如果获利了结也要及时记账;

第二、清楚家庭固定支出金额、时间与不确定性支出

固定支出包括房贷、车贷、居住费用、伙食费用、孩子的费用、老人的费用等。

不确定性支出包括时间不确定、金额不确定等因素:如探亲、旅游、医疗、人情费用等

投资型支出:量力而行。虽说支出=收入-储蓄。但是也不能为了储蓄投资,丧失基本的生活品质。这个公式的本意应该是让我们避免过度消费,避免不必要的消费,避免可有可无的消费,而不是节约到生活都受到影响的地步

第三、做好收入(含工资)分配计划

首先要保证固定消费类支出,最好是由工资收入中固定时间、固定金额的部分来承担;

其次保证固定投资类支出,也最好是由工资收入中固定时间、固定金额的部分来承担,如无法保证可以考虑由不固定收入或者理财收入来承担,或者合理调整投资计划

第三要积累不固定的生活类支出资金。每月留出一点积累起来,优先保证医疗等必支出,然后再来考虑提高生活品质的旅游、美容等提高生活品质的支出,丰俭由人。

最后一点,当然是在满足上述三点之后,尽可能的节余多一点,让结余的资金动起来钱生钱。争取每个月需要做规划的资金越来越多,除了必须的生存类支出,让悦纳自己的支出也适当的提高啊。

另:姐妹们,如果觉得本帖对您有所帮助,看完文章请动动您的小手指,选择点赞+收藏吧,谢谢支持!

点赞打赏

回赞赏感谢

已经有一个专栏啦,欢迎指导

肯定会。你眼光好行动快当包租婆让大家艳羡

谢谢啦

谢谢啦

谢谢。回赞赏感谢

点赞+搜藏

500