她理财 App

她理财 App

退保金额及流程全解析

很多人在购买保险后,会因为各种原因而想要退保,但退保需谨慎。

首先投保人要先明确退保到底能退回多少保费?

这个问题,实际上和退保时间关联很大:

犹豫期退保:指在保单规定的犹豫期(通常为10-15天,以具体保单为准)内去保险公司办理退保,此时退保不会损失保险本金部分,通常只需承担10元的工本费即可。

犹豫期后退保:即犹豫期后,未到保险合同期限的这一段时间申请退保。此时退保,保险公司会按照保单现金价值退保。(所谓现金价值,指保险公司从您交的保费本金中,扣除保险公司的管理费用、业务员的佣金费用后,剩余的金额。保险公司把这个费用叫做初始费用。)

现金价值远远低于投保人缴纳的保费,所以中途退保,尤其是投保两年内退保,往往都是只能拿回不到20%的已交保费,很不划算。

目前一些保险公司称最高可反百分之95保额,这句话迷惑性很强。保险公司在投保后会给投保人一张保单现金价值表,这其实差不多就是你退保能拿回的退款。

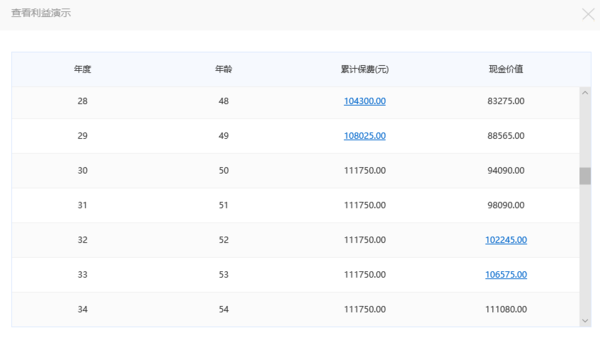

下面两张图是国内某20岁女性购买的50万保额,保终身,分30年缴纳保费的某重疾险产品的现金价值表,可以出前几年退保,所交保费和退保可拿回的现金价值之间的巨大差额。我们也找到了起现金价值与所交保费差不多等额度的年份,是在保险公司缴纳了34年后,该女性54岁时。

倘若都叫拿到了54岁,一般也不太会有人选择退保了,毕竟那时才是最需要买保险,且保险保费更贵的年龄。

所以,退保要做好退回金额很少的心理准备。

全额退保,当然目前也有很多全额退保的案例,能否全额退保关键是看保险公司在当初推销的时候有无误导你,如果能够被证明是误导您购买的,那么就有希望全额退保,但一般这种情况都涉及到了司法问题,所以付出的时间精力成本会较高。

如果这些都已经想清楚,还是决定退保的话,就可以了解退保流程到底是怎样的了。

线下退保流程:

1.首先,建议先拨打保险公司官网提供的客服电话或者到现场确认自己是否能够退保,如果该保单已经出过险,那么基本上是无法退保的。此时建议再次核实退保所需资料。

2.确认自己可以退保后,准备好退保所需的基本材料,包括身份证、银行卡、首期保单合同、首期的发票,以及其他保险合同内特殊规定的资料。首期保单合同需要提供原件,如若丢失,需先补办,发票一般也需要原件。

3.材料准备完成后,前往当地的保险公司柜台办理业务,领取并填写保险合同解除申请书。

也可提前填写好该申请书,指定对应日期来办理退保,那么这个时候就不用再次填写提交。合同的效力至公司接到解除合同申请书之日的次日零时或解除合同申请书上载明的合同终止时间(二者中以较晚者为准)终止。

4.填好退保申请后,交给保险公司的保全人员。此时,保险公司可能还会要求我们签署一些文件说明,审读后,签字确认。

5. 指定好、自己退保后退款账户,如果是投保时用到的银行卡,直接勾选对应选项即可,若是新卡,则给对方银行卡复印件。

6. 等待保险公司审核后,会将退款打到自己的账户中。

线上退保流程:

微信公众平台:关注退保保单公司的微信公众平台,选择服务中的保单服务,找到解除合同选项,填写相关信息,并上传相关凭证即可。

退保流程并不复杂,提前了解即可,但退保还是需要谨慎考虑,毕竟亏肯定是亏了,但是是及时止损还是又是一次莽撞决定谁也不能下定论。

码住,说不定以后要退保😂