她理财 App

她理财 App

家财险理赔遇纠纷,你可能做错了这些事

写在最前面,理赔纠纷到底谁的错更多这个问题一直没法直接下定论,但是,作为投保人,我们只有把我们应该知道的,准备的做好,我们才能更顺利地理赔。

毕竟,有句话不好听但现实,就是:

保险公司拖得起,被保险人拖不起。

买完保险,肯定是希望一旦出现保险事故,保险公司能够马上赔,全额赔。

但是,理想是美好的,现实是骨感的,坐以待毙只能颗粒无收。虽然把理赔过程比作投保人和保险公司的博弈不太合适,但是,赔款能不能进入被保险人的兜里确实是一场你来我往的信息交互与审核。

摩擦还是愉快解决,很明显:愉快解决对自己最有利,但怎样才能愉快解决?

进攻是最好的防守,有准备的理赔出击才能知己知彼,百战不殆。

家财险理赔确实算是理赔问题中,对投保人知识储备要求较高的险种了。那么,投保人在保险事故发生后,需要怎样做,才能把主动权掌握在自己手中,实现顺利理赔呢?

1. 出险施救:

一旦事故发生,投保人要先保证自身生命安全,在保证自身安全的情况下,再对财产进行施救。

2. 核查保单:

再次核查保险条款,确认是否属于保险公司责任范围内,这里要特别注意保险范围以及除外责任部分。

首先确认损失财物是否在保险公司的保险范围内,哪些属于,哪些不属于,心中有个大概的核定,对于损失价值做出初步估计。注意不要现场勘察,以防破坏原状,影响理赔。

确认事故发生时间,事故原因是否在保险责任内,明确现行免责条款和隐性免责条款。隐性免责条款包括未足额缴纳保费前不赔付条款,确认免赔额部分的相关条款等等。

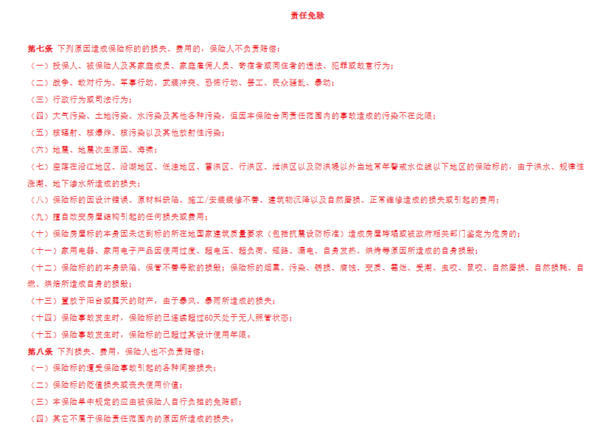

例如下图中某家财险的显性隐性条款部分:置放于阳台或露天的财产,由于暴风、暴雨所造成的损失不予赔付,那么投保人要知道此次台风导致的露天阳台的财产时不赔付的,但暴风吹坏了合格玻璃导致室内的家财受损部分均是可以赔付的。

3. 及时报案:

应立即向保险公司报案(10天内未报案,保险公司有权拒绝赔偿)。报案方式有直接拨打保险公司理赔电话,登陆保险公司官网或微信公众号进行报案,前往保险公司线下营业点报案等方式,应向保险公司详细描述出险经过,事故地点,和个人联系方式。

涉及火灾,盗窃,第三方责任的事故应同时向警方或消防部门报案。

同时,投保人应开始注意收集证据,例如保险单,财产购买发票,气象部门证明等。

4. 现场勘察:

报案后,保险公司会尽快派遣理赔人员前往事故现场进行理赔勘察,勘察人员会主动联系报案人确认信息,并携带理赔所需资料以及专业勘察工具前往现场。

勘察人员所需勘察信息:

确定出现时间,是否在保险保障范围内。

核定出险地点,是否是保单保障地点。

调查出险原因,是否在保险责任范围内。

确认房屋使用性质,是否是作为住宅使用。

确定财产损失明细,被保险人填写并出具出险通知书。在财产损失金额不能确定的情况下,可能需要第三方核定,同时,也要注意财产损失金额高于保单上所写的保险保障金额的部分,不予赔付。

5.办理理赔:

保险公司进行核算和理赔,按照其与被保险人协商达成的协议在10日内进行赔付。自此合同结束。

想要理赔顺利,投保人就要凡事做在前面,家财险相对来说,细节性的条款并不少。保险公司一般并不会恶意不赔付,但为了更好的解决自己因保险事故而引发的麻烦,投保人还是要心中有数,早早准备。

学习了!