她理财 App

她理财 App

逆天了啊!这款重疾险不仅赔付能力强,居然还能领「工资」!

昨天在社区看帖,看见小她推荐了一款名叫「健康保2.0」的重疾险,看过产品责任和与其他重疾险的比较后,我发现,妈呀!这款重疾险简直逆天了啊!![[炸裂]](https://static.talicai.com/emoji/talicai/emot40.png)

不仅重疾、中症和轻症的保障疾病数量多,而且赔付比例也都很高,关键的关键是!居然还有医疗险的津贴责任,相当于患病后还能定期领「工资」,这就极大的弥补了因患病后失去工作,而导致的收入损失。

我现在都有点儿激动了~~

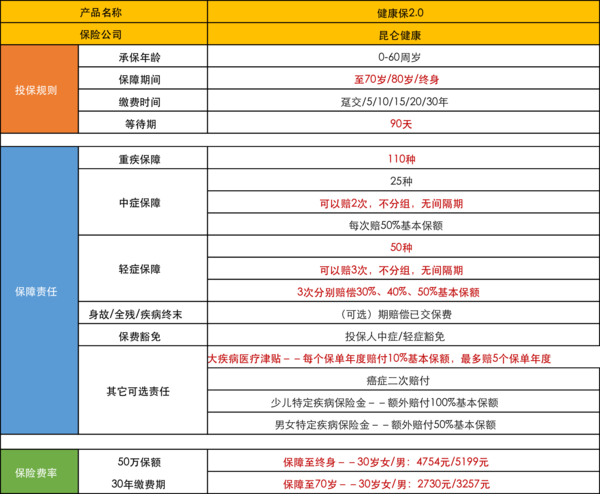

健康保2.0长什么样呢?我根据小她的测评,又简单的整理了一下:

咱们先不看可以附加的保障责任,单看主险部分,健康保2.0的保障责任还是很简洁明了的,就是“重疾+中症+轻症+保费豁免”,而且轻症的赔付比例也会随着赔付次数的增加而增加,整体看没有那些零七八碎的保障责任,还挺实在的。

不过,令我激动地并不是这些中规中矩的保障责任,而是以下这4个绝对亮点!

亮点1:首创重疾医疗津贴,中断收入也不怕,它给你发「工资」

讲真,在众多亮点中,我最看重的就是这个医疗津贴。

其实我们可以想这样一个问题:罹患重疾后,意味着什么?

死亡?

随着现代医学的快速发展,医疗技术越来越先进,很多重疾的治愈率还是很高的,重疾不再与死亡划等号。

不过,治愈率提高了,但并不意味着能马上回复健康,可能还需要短则1年,长则3、5年甚至更久的康复治疗,而康复费和护理费用以及后续的检查、药物使用却是一笔深不可测的开销。

之前看过一篇文章,里面列出了几个常见重疾的相关治疗费用,比如恶性肿瘤,治疗和康复费用通常要12-50万,阿尔兹海默症需要终身药物治疗,每年花费约5-8万......

开销大的同时,罹患重疾后也意味着不能继续正常工作,收入也会中断,而家人也可能为了照顾病人而失去原本的工作……总之,一旦家里有人不幸患上重大疾病,随之而来的经济及精神压力是相当大的。

这也是所谓的「医学只能挽救一个人的生理生命,却不能挽救一个家庭的经济生命」的意思。

而咱们平时所看到的重疾险产品,都属于定额给付型的,也就是说只要所患重疾符合合同约定的重疾,保险公司就把保额一次性支付给你,如果看病治疗都花完了,那就没了,之后的药费、康复费、护理费等等开销,都只能自己承担了。

因为生病断了收入,然后还要源源不断地花钱,财富就像拧紧了水龙头,然后还把下水管打开一样,只出不进。如果这时能有人给发“工资”,那就必须赞了。

健康保2.0就值得一赞!首创重疾医疗津贴,相当于它就是那个能给咱们发“工资”白给的“人”。

只要有符合合同约定的治疗行为,每个保单年度都可以拿到10%的基本保额。而且确诊重疾当年就能赔付,可申请5年,最多能拿到保额的50%。

比如说,30岁的A同学买了50万的健康保2.0,附加重疾医疗津贴,保到70岁,30年缴费,每年保费是4106元。

2年后A同学不幸确诊重疾,保险公司会支付他50万的重疾保额,另外确诊当年他还能拿到5万的重疾医疗津贴(50万*10%),在第2、3、4、5年,他依然可以拿到5万。这样5年的到手津贴总计25万,加上重疾赔付的50万,A同学一共拿到了75万。

真的是很良心、很划算了!

亮点2:在同类产品中,轻症赔付比例更高,价格也更便宜

健康保2.0的轻症数量有50种,这比芯爱、超级玛丽旗舰版和康惠保旗舰版都多,而且赔3次,每次的赔付比例也很高,分别为30%、40%、50%,赔付一次保额上涨10%。真不是我彩虹屁,有些重疾险的轻症赔一次上涨5%就能吹很久了,健康保2.0能涨10%,必须给好评!

关键是,不论是保定期还是终身,价格也比康惠保旗舰版和超级玛丽旗舰版便宜!

健康保2.0保障全面,价格最便宜,妥妥的消费型性价比之王。

亮点3:保障责任灵活

除了咱们前面说的医疗津贴,健康保2.0还可以附加其他几项保障责任。

比如20种少儿特定疾病翻倍赔付。孩子附加这项责任后,18岁前得了少儿特定疾病的话,保额可以直接翻倍。

比如一个3岁的小男孩儿,50万保额,30年缴费,保终身,基础版(只含轻中重疾)价格为2092元。

附加少儿特疾,只要额外增加60块钱,得了特疾直接赔付100万,性价比超级高啊!

除了少儿特定重疾外,健康保2.0还可以附加男女特定疾病保险金。男性特定疾病13种,女性8种,附加后得特疾,可以额外赔付50%基本保额。康惠保旗舰版仅额外赔付30%基本保额。

对了,除此之外,还有癌症二次赔付,而且两次癌症之间的间隔期仅为3年,如果第一次重疾不是癌症,间隔期只有180天,间隔期短,很好很好~~

亮点4:投保的人群范围广

首先,投保年龄广

现在很多重疾险产品,最高投保年龄都设置在50岁或者55岁,而健康保2.0扩展到60岁,对于50-60岁的中老年人更友好。

其次,保额可以多买

0-17岁最多能买70万,51-60岁也能买到20万,像一般的重疾险,50岁顶多只能买10万保额。

再次,缴费期更长

对于31-40岁人群,康惠保旗舰版,保到70岁,年龄超过30岁,最多就只能选择20年缴费。而健康保2.0,依然可以选择30年缴费期,这样能最大限度的利用杠杆。

整体来看,健康保2.0确实惊艳到我了,如果你还没有配置重疾险,那么我真心建议各位财蜜可以好好考虑一下健康保2.0;如果你已经有了重疾险,保费预算还相对充裕的话,也可以适当地再通过健康保2.0来额外补充一下保额。

-

蓝色的鲸鱼蓝色的鲸鱼引用 @ M一诺 @ M一诺 的话:感觉保险越来越完善,越来越便宜,我去年买的阿童木40万都快要2600了,同样三岁,这个才2100,还50万。唉😔,想换又觉得保险层出不穷,根

是的呢,保险的更新换代,都快赶上手机了~不过咱们倒也不用总是追新,保障够当前用的,保费也差不了三五百,没必要折腾。

-

蓝色的鲸鱼蓝色的鲸鱼引用 @ JINJIKIKKO @ JINJIKIKKO 的话:这几天出的这几个重疾险让我真的想等等等等再等等肯定还会出更好的但是一直等下去算个啥心里总是会很担心谁来救救我哈哈哈哈哈

哈哈哈

![[微笑]](https://static.talicai.com/emoji/talicai/emot28.png) 别等了,老耗着也不是事儿,等到明年自己又成熟一岁,保费说不定又涨了呢~

别等了,老耗着也不是事儿,等到明年自己又成熟一岁,保费说不定又涨了呢~