她理财 App

她理财 App

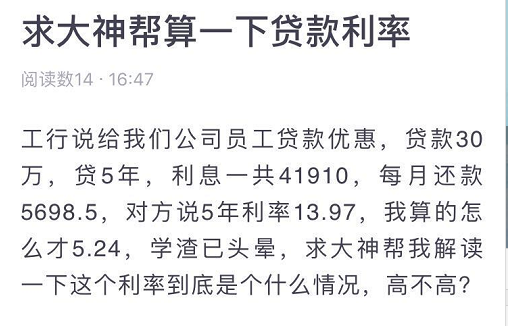

案例 | 宣称5年总利率仅13.97%的优惠贷款泡沫多少?

欢迎关注这个话题,第一时间收到子期的攒钱干货,避开各种坑

======================

看到有个财蜜关于利率的求助,计算控忍不住来算一算。攒钱攒钱,左手是赚的收益,右手还要看撬杠杆的真实利率是多少,两边因素都影响你的攒钱状态和认知。

首先更正一下,五年宣称13.97%的利率已经是逆天的低了,平均年利率仅2.79%(13.97%除以5年嘛),嚯嚯,比公积金贷款利率还要低啊!!所以财蜜算的5.24更加不可能的,银行不当然不是做慈善的。那么,我还要揭露一下,13.97%也不可能,这个利率银行也在做慈善!具体看下面分析

1、宣称的5年13.97%利率怎么算的?

总本金:30万

总还款:5698.5/月*12个月*5年=341910元

名义利息=341910-本金30万=41910

名义利率=41910/30万=13.97%

记住,这些仅仅是名义利率。实际当然不是。为什么说这个利率银行在做慈善?购房商业贷款,可以说是老百姓能利用的性价比最高的财务杠杆了,性价比最高,就是说利率非常低。如果我是业务员,说5年住房商业贷款5年利率是12.54%,大家是不是会说我是骗子,性价比一点都不高啊。

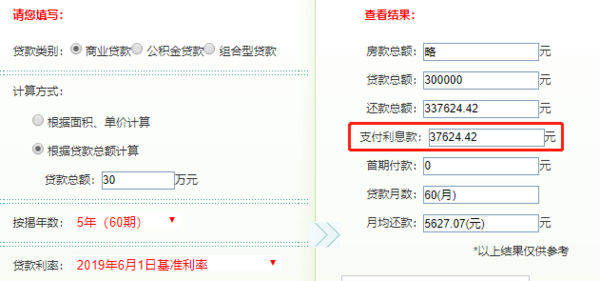

按上面的算法,五年总利息3.75万,5年利率=3.76万/30万本金=12.5%

咦,是不是哪里不对?当然不对了,5年期商业贷款的利率是4.75%。

30万贷款,商贷4.75%的利率5年还利息3.76万,这个贷款5年还利息4.19万,实际利率显然比4.75%要高。

所以,业务员说五年利率13.97%是在绕圈子,这个说法有泡沫。

什么情况下利率才是13.97%?我们借了这笔钱,5年后一次性付清本息,如果利息是4.19万,那么才是真正的13.97%

2、分期的实际利率怎么计算?

为什么5年总利率13.97%的说法有泡沫?那是因为我们每个月偿还一定的本金啊,就是说这个30万,你并没有拥有30万完整的5年使用期限。我们对30万本金是使用权力是分期使用的。

这里的分期利率和信用卡的分期还款实际利率是一样的。

分期实际利率计算公式=24*分期期数*月费率/(1+分期期数)

所以这款优惠贷款,月费率=(月还款总额5698.5-月还本金5000)/30万=0.233%

实际年利率=24*60月*0.233%/(1+60个月)=5.5%

整体而言,相当于商贷利率上浮16%的样子,对比信用卡分期,还是比较优惠的。

之前给大家算过某行信用卡分期实际利率:

分3期,每月手续费0.74%,年利率貌似是8.88%,但实际是13.32%

分6期,每月手续费0.4%,年利率貌似是4.8%,但实际是8.23%

分12期,每月手续费0.35%,年利率貌似是4.2%,但实际是7.75%

财女们一定要学会计算实际借款成本哦~要不然,借款利率轻松就远超自己的投资收益率,那么你的攒钱规划可能要重新做打算。

打赏点赞,我的女神,我连看都看不懂~更别提算了

打赏100,差点被这种文字玩法绕进去

打赏100,理财路上也要对数字敏感呀

看结论就行

谢谢分析!只记住了结论!

打赏打赏!

这个赞

还好,5.8%那样子

拜谢子期大大 我忽略了这一点,30万本金的使用权是分期的,感谢感谢

我忽略了这一点,30万本金的使用权是分期的,感谢感谢

借钱肯定是因为没钱,既然没钱我为什么要下个月就还??银行说得好听,分期减轻你还款压力,其实是降低他贷款风险才对!!

这个月贷出去的钱,下个月就开始收回了~利息还高,当我傻呀?!

哈哈哈,不愧是理财论坛出来的

结论足够啦