她理财 App

她理财 App

快乐投资学院第一期分享:A股的快乐投资密码

欢迎来到基金豆「快乐投资学院」,一个有干货、有深度、有趣味的投资分享平台。我们之所以做这个学院,一方面希望帮助大家更好地认识投资世界的规律和特点,让投资能力从入门到进阶;另一方面希望大家可以远离焦虑,在我们一群同路人的陪伴下调整心态,放松心情,在快乐的状态下一起走的更远。第一期分享主题《A股的快乐投资密码》,认真看哦~

1、我国股市的长期回报率足够高吗?

很多投资者对我国股市缺乏信心,比如投资者总说“人家的股市总在上涨,我们一直下跌”,所以我们先来解答这个疑问:我国股市和国外股市相比,特殊吗?我国股市的长期回报率足够高吗?

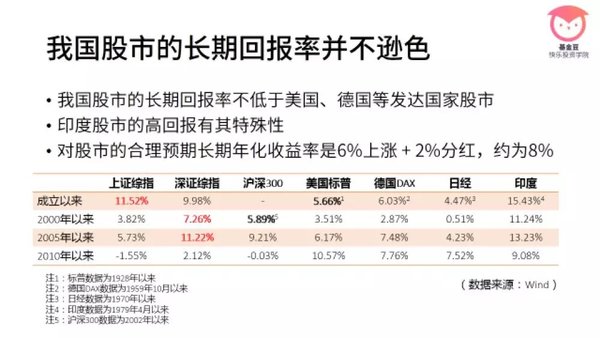

我们对世界主要股市的长期年化收益率进行了统计,上证综指成立以来的年化收益率为11.52%,深证综指为9.98%,而美国、德国、日本股市成立以来的年化收益率介于4%-6%之间,我国股市的收益要更高。从2000年以来以及2005年以来的情况看,不考虑印度的话深证综指的年化收益率排在第一名,上证综指和沪深300仅次于深证综指。

但是从2010年以来A股进入了十年不涨状态,年化收益率接近0,显著跑输国外股市。由于最近十年其它国家都在走长期牛市,现在它们股市的估值处于历史高位;我国则一直在向下杀估值,现在估值处于历史低位,因此十年不涨对我们来说是买入的机会。而且从国外股市的历史来看,也经常出现十年不涨的情况,并不稀奇,但十年不涨之后的十年往往会有比较惊艳的表现。

印度股市则比较特殊,无论从哪段时间来看收益率都是最高的。我们认为可能有两方面原因。第一,印度的经济潜力很大,而且正处于快速发展期,因此公司业绩增长较快,估值也给出了溢价;第二,印度股票指数里面仅仅有30只成分股,基本代表了印度的核心资产,因此涨得多是非常合理的。

而上证综指和深证综指里面的成分股数量都是1000只以上,有大量相对平庸的公司会向下拉低指数的收益率,而沪深300只有300只成分股,也基本代表了我国的核心资产,所以沪深300就比和它非常类似的上证综指要强一些。

那么股市合理的长期年化收益率应该是多少呢?

我们认为上面的两个数字很有参考价值。一是美国标普过去91年以来的长期平均年化收益率5.66%,另一个是沪深300从2002年成立以来的年化收益率5.89%。所以作为一个平均的估计,指数的合理年化涨幅是6%。由于指数的涨幅是扣除了分红的,因此加上大概2%的分红,长期年化收益率大概是8%。8%这个数字也正好是小目标达标的收益率,我们认为这样的预期收益率是比较合理的。

2、我国股市的波动特征和利用方式

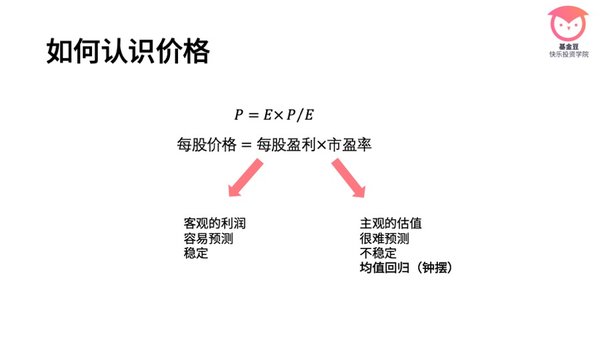

理解了价格,自然就可以理解股市的波动特征了。价格可以看做是两个数字的乘积,第一个数字是每股盈利,也就是公司的利润分摊到每份股票上的部分,另一个数字是市盈率,也就是价格除以每股盈利。根据数学上的关系,每股价格是肯定等于每股盈利乘以市盈率的。

每股盈利就是一个客观的利润,随着经济的发展,企业的利润也会增长,每股盈利作为股市整体而言是相对客观稳定增长的,比较容易预测,目前主流投资机构对沪深300的盈利增长预测都是10%偏上的水平。

市盈率则取决于投资者的风险偏好,非常主观,不稳定,也很难预测。当投资者特别兴奋时市盈率会很高,特别绝望时市盈率又会很低,长期来看市盈率会在很高和很低的水平之间波动,像钟摆一样,低了会变高,高了会变低,用术语来讲叫做均值回归。所以对股票分析师而言,研究股票价格只研究每股盈利这一部分,预测得越准越好,而市盈率则是一个交给老天爷的东西。

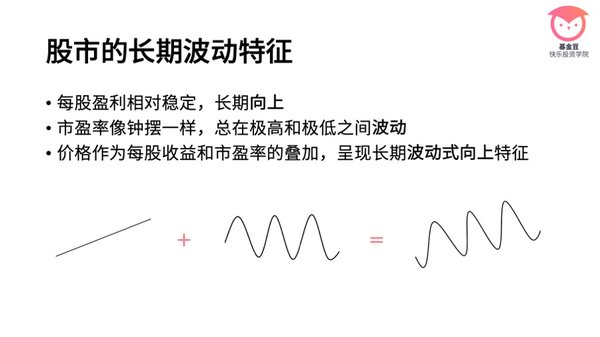

所以通过公式就可以知道,股市的长期波动是有规律的。每股盈利对于单个公司来说不好说,但是对于指数也就是上市公司的整体来说,是相对稳定的,长期向上。而市盈率像钟摆一样,总在极高和极低之间波动。

所以大盘指数的价格作为每股盈利和市盈率的叠加,呈现长期波动式向上的特征。就像图中一根缓慢向上的斜线和一个波浪线进行叠加,所得到的就是一个长期震荡式向上的曲线。这个波动规律对于全世界的大盘指数都是一样的,美国不特殊,印度不特殊,我国也不特殊。

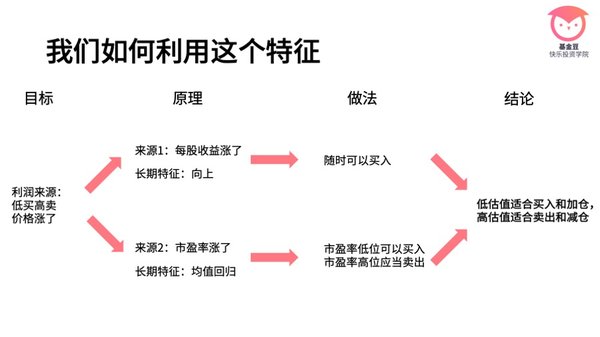

了解了股市的长期波动特征,就可以利用这个特征赚取利润了。作为多头,利润来源显然就是低买高卖,也就是买完以后价格涨了,根据价格等于每股盈利乘以市盈率的公式,价格的上涨可以分解为两个来源,要么是每股收益涨了,要么就是市盈率涨了。

每股收益的长期波动特征是向上,所以根据每股收益做投资就是随时可以买入,和定投的做法类似。而下面市盈率的特点是均值回归,所以合适的做法是在市盈率低位买入,市盈率高位卖出。把两种做法进行叠加,我们得到结论是股市低估值时适合买入和加仓,高估值时适合卖出和减仓。

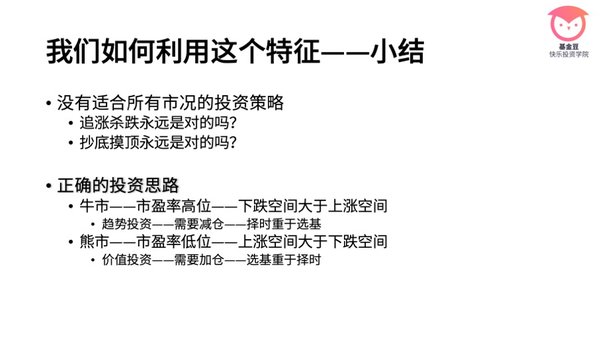

所以我们平时总听人说,我们买股票或者买基金应该怎样怎样,比如有人说应该价值投资,有人说应该不预测,跟随趋势;有人说应该抄底摸顶,有人说应该追涨杀跌。其实这个问题没有简单的答案,正确的态度应该是辩证地看,没有适合所有市况的投资策略。追涨杀跌有时候是对的,有时候是错的,抄底摸顶也一样。

通过上面的分析,正确的投资思路应该是这样的:

在大家都发现是牛市的时候,市盈率一般处于高位,长期来看下跌空间大于上涨空间,此时应该做趋势投资也就是追涨杀跌,该减仓的时候必须要减仓,由于长期来看什么都会跌,所以最重要的事情是逃顶,也就是择时重于选基;

在大家都发现是熊市的时候,市盈率往往处于低位,长期看上涨空间大于下跌空间。此时正确的做法是价值投资越跌越买,进行常态化加仓或者定投,选择基金的重要性重于择时。掌握了这样的理念,我们做投资的预期应该是可以跑赢大盘的,也就是长期年化收益率可以高于8%。

3、投资A股和投资美股,哪个更幸福?

我们认为投资A股比美股有比较明显的优势。

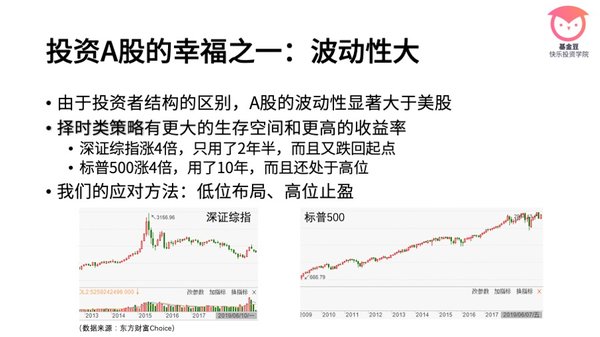

第一,A股的波动性显著大于美股,无论是数理统计还是直观感受都是这样的。这应该是由A股和美股的投资者结构不同造成的。首先我国股市散户参与的比例较高,而且做短线的游资自成一派,还有许多专业机构由于考核周期比较短,操作手法也比较偏游资。说明我国股市里面有许多中短线资金在进行交易,这是美股没有的,所以在短期我们的波动更加剧烈一些是非常正常的。

那波动性大的特点对我们来说是好事还是坏事呢?

我们可以看这两张图。同样是涨4倍,深证综指用了两年半,而且涨完以后又跌回了起点附近;而美国的$标普500用了10年,而且现在还处于高位。乍一看似乎美国股市更好,只需要一直持有就是稳稳的幸福了,但是我们认为不是这样。因为在美国股市,你只能采取长期持有的价值投资策略,但是在我国,除了价值投资策略可以盈利以外,做择时类策略也可以盈利。

首先来对比两边的价值投资,在我国底部买入之后,涨到出现泡沫时减仓卖掉,只需要2年半的时间就可以获得几倍收益,剩下7年可以做低风险投资继续获取其它收益。但是在美国这个时间需要花10年,显然我国价值投资的赚钱效率比较高。如果在两边做择时类策略,做趋势跟踪,右侧买入右侧卖出,在我国效率也很高。但是在美国,择时类策略就很难做,很容易出现择时错误反复打脸的风险。

所以A股的这个特征对理性投资者来说是一件好事,我们可以采用低位布局、高位止盈的策略。用这个策略在美股,可能10年内只能做一轮,但是在A股有可能做两三轮,收益率会更高。但如果是非理性投资者,操作反了的话,在A股的损失会更大一些。

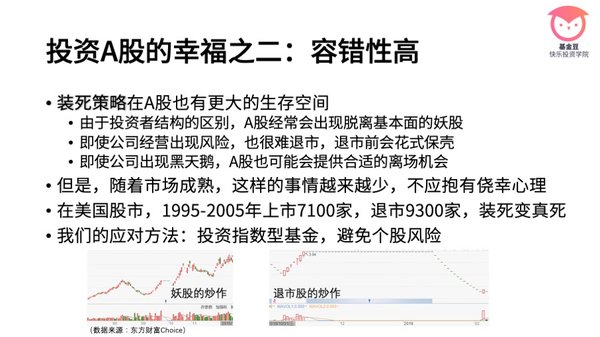

投资A股的第二个幸福点是A股的容错性比较高。容错性高是指如果犯了错误,会有更充裕的改正空间,不太容易直接伤筋动骨。

所以有说法说在A股被套了可以装死,但在国外股市,装死是不太可行的。也有人经常开玩笑说买的股票基本面很差不要紧,也许它会蹭上什么概念,变成了妖股,一涨就是好几倍,而且基本面差的里面也不存在机构砸盘;出现经营风险快要退市了也不要紧,大股东、地方政府和上市公司比你还着急,会想出各种办法花式保壳,比如卖房、卖地、卖古董字画、接受捐赠、接受补助,甚至直接被借壳,乌鸡变凤凰;就算真正出现了预期之外的黑天鹅,也经常会有敢死队去翘跌停板,给想卖的人从容卖出的机会,放一条生路。从这个角度讲,A股是更加友好的。

但是,随着市场越来越成熟,监管越来越完善,这种碰运气的事情会越来越少,我们不应该抱有这样的侥幸心理,这对于提高投资水平是非常不利的,对投资心态也是一种扭曲。在最成熟的美国股市,1995年至2005年新上市的公司有7100家,退市的公司有9300家,也就是在十年时间里面上市公司的总数量少了2200家。那如果被套了采取装死策略,是很难有机会回本走人的,一旦出现被动退市那损失就非常大了,而且几乎没有挽回损失的可能。

所以最好的应对方法是不投自己不了解的个股,从一开始就躲开个股黑天鹅的风险。我们的建议是可以投资指数型基金,因为指数型基金代表了国家整体的经济发展,长期来看全都是上涨的,如果出现浮亏是敢加仓的。这样我们从根源上就可以避免陷入非常被动的局面。

之前夸了A股相比美股的两大优点,这里也要简单提一下我们的缺点。我们认为比较明显的一个缺点是违法成本低。

以信息披露和财务造假为例,我国《证券法》规定罚款上限是上市公司60万元,直接责任人30万元,《刑法》规定刑事责任的上限是三年有期徒刑。但在美国,罚款的上限是公司2500万美元,高管500万美元,最高可以判处25年监禁。美国的罚款力度是我国的100倍以上,刑事处罚力度是我国的8倍多,所以这也是我国财务造假比较高发的原因之一。

当然我国的这个问题正在改善。今年两会期间,有代表提出罚款金额过低,威慑力度不足,建议提高罚款金额上限,这个提案得到广泛认可。另外,最近受害者也针对某些上市公司发起了集体诉讼,有上市公司的高管因违规披露信息被拘留,也有公司因为危害公共安全被强制退市。这些都体现着我国未来的方向是提高违法成本,这是非常重要的进步。

最后来总结下,首先在长期回报方面,我国股市的长期回报率和欧美发达国家股市相当,投资股票和基金,比较合理的预期年化收益率约为6%的指数上涨加上2%的分红,也就是8%。

在中美两国股市比较方面,我们认为我国股市具有波动性大和容错性高两大优点,对于理性投资者来说,我国股市的机会更多而不是更少,难度更低而不是更高。除价值投资、长期持有之外,在我国还有其它的有效方式可以在市场中获利。

所以我们作为中国人,参与中国的股市,可以说在起跑线上就占据了一些优势,理应更加幸福。(ps.回听直播,可以关注微信公众号基金豆)

更多![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png) :

:

亏得很惨该不该继续? | 第一期「基金答疑」精华汇总

刚刚募集80亿基金的大佬说:最美好的时光是熊市,特别踏实

还没有人回复,赶紧来抢沙发啦~