她理财 App

她理财 App

5年后现金储蓄140万,每年理财收入争取达到20万!

我正在参加小她6月财女新技能有奖征集活动,每篇帖子最多奖励3.2万她币,你也来试试吧

时间段:2019年1月1日~2024年12月31日======================================

(一)理财目标:

今年买了小区另一套学位房做投资,现金基本亏空,好在没有私人外债或者消费贷。第一年贷款还不能提取公积金所以每月还款压力也不小,好在一年后就可以开始提取公积金了就可以多存点钱了:)

每年的攒钱+理财收入设想大约如下:

2019年:15万(能存到15万就满意了,因为只有半年时间存钱。)

2020年~2024年:100万(每年至少25万连续存4年,2014年末本金100万)

期间理财收入:按照每年6%的复利计算,拉出来的结果:

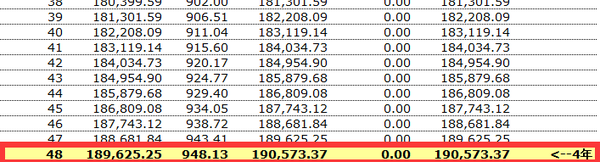

2019年15万,4年后本金+利息=190573元

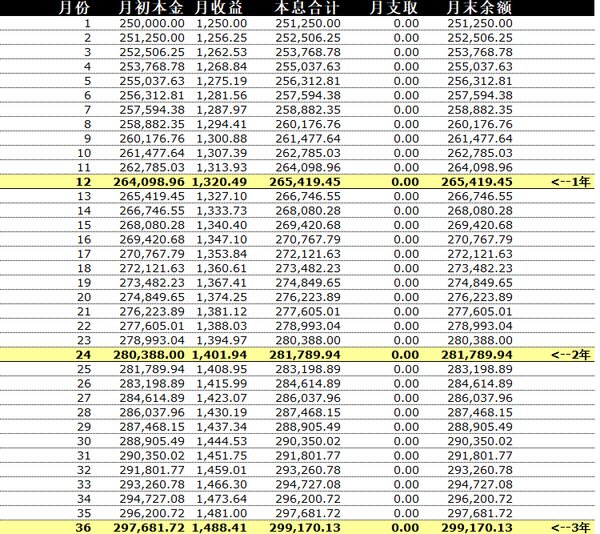

2020年~2024年的本金+利息=250000+265419+281789+299170=1096378元

5年后如果没什么意外我可以拥有1096378+190573+100000(先出租房房租)=1386951约140万现金

那么五年后我的每年理财收入可以勉强到20.5万。

- 房租收入=80000/年(大房出租)

- 140万*6%~6.5%=约85000/年

- 公司股票收入=40000/年(这是固定的收入,除非我跳槽或工作有变化)

===========================

还有个想法是卖一套学位房,买一套普通房,赚现金差价150万还是极有可行的。

如果放弃上面的房租,卖一套房子赚取150万差价,并买两套房子(一套自住,一套出租)就会有额外一份少一点的房租收入和现金,但是暂时不太想这样操作,除非房价涨的比较多。

(二)工作目标

我的工作晋升空间不是特别大,但是目前看来仍属于比较热门的行业,暂时不会被淘汰。所以保持对专业学习的热情,把自己的优点发挥到及至。每年涨工资6%以上还是比较靠谱的,而且公司的股票和补助福利还算比较诱人,所以还是要把本职工作做好。

(三)家庭

5年后孩子已经高一了,希望她已经考上了前三甲高中,最好是我们希望的离家近的可以住宿的那一所。我在孩子小时候花费大量的心血所以在工作上欠下的帐比较多。和同龄人比晋升比较慢,所以这几年的重心是抓大放小,把工作做好的同时把孩子管好。老公最近在工作中遇到瓶颈,很多时间贡献到家庭中我正好可以拼工作也未尝是件坏事。希望他如果有机会还是在工作上得到一些更好的出路,不过顺其自然。

(四)父母

多抽时间回家看父母,这两年老妈身体大不如前,骨折,白内障,肠息肉,一直都不太顺。不过老妈属于要强型的,绝不拖累孩子们。所以都是做完手术才通知我们,自然感到很内疚。不过工作忙的无法抽身的时候也深深地无奈这就是中年危机吧。老娘对我的嘱咐还引用了郑渊洁老师的一句话:你的健康和安全是对我最大的孝顺,所以不必觉得内疚。不过希望寒暑假以后都多带孩子回家看望他们。

谢谢 回赏

谢谢

50+赞

666

赞赏

打赏点赞

都是大户人家。打赏50

老人家不容易,宁可自己苦点,也希望儿女能够活的轻松点

50+赞

有规划,点赞