她理财 App

她理财 App

二线尾--南昌公积金贷款2019版

先安利一下南昌住房公积金网站http://www.ncgjj.com.cn/,所有的信息,网站都可以查到:

一、公积金政策大全(缴纳方法/缴纳比例)

1.公积金

公积金在百度词条的定义:住房公积金制度实际上是一种住房保障制度,是住房分配货币化的一种形式。住房公积金制度是国家法律规定的重要的住房社会保障制度,具有强制性、互助性、保障性。单位和职工个人必须依法履行缴存住房公积金的义务。职工个人缴存的住房公积金以及单位为其缴存的住房公积金,实行专户存储,归职工个人所有。

2.南昌公积金缴纳

单位可网上办理。

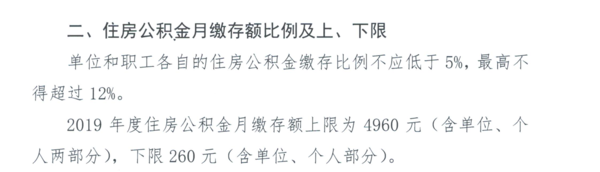

3.南昌缴存额度

注:各单位在核定月缴存额时原则上不超过上限,对超过上限的应明确告知职工须依法纳税;对尚未达到缴存比例、月缴存额不足下限的应当依照规定上调,确有困难实在无力上调的,须经本单位职工代表大会或者工会讨论通过后,按照规定程序办理暂缓上调手续。

二 、南昌公积金查询方法

1.可在南昌公积金网站通过个人用户查询。先用身份证和手机号注册,注册后可看到每个月流水。 http://202.109.191.178:8081/wt-web/login

2.通过微信搜索“南昌公积金”,也可在微信上看到个人账户信息。

三 、南昌公积金提取方式

1.满足下列9种情况的可提取公积金

2.南昌公积金贷款方式

提取方式: 微信提取 2、协议提取 3、柜台提取

(微信提取和协议提取方式仅限于偿还南昌住房公积金贷款需提取住房公积金的职工)

提取条件说明:

职工偿还南昌住房公积金贷款需提取住房公积金的,可通过微信自助办理公贷提取或与管理中心、中国银行(委托提取业务经办行)签订还贷委托提取协议。

签订还贷委托按月提取协议的,从协议签订次月起,职工每正常还款一个月(自然月),管理中心、中国银行在下一个月25日前,依据协议确定的委托顺序依次为各委托人代办提取和结算手续,提取额度以上月实际还款本息和为限,提取金额为百元的整数倍。提取资金转帐至协议中指定微信提取的,在可提取额度(已还款金额减去累计已提取金额)范围内,不限提取时间和次数,提取金额以百元为单位,均可提取。公积金贷款结清的,应在结清贷款一年时间以内申请提取,逾期不予办理。的职工中国银行住房公积金联名卡账户内。

办理流程:

1、 微信提取办理流程:

个人登录南昌公积金微信公众号——选择相应的提取业务类型——录入信息,拍照上传资料——管理中心核查审批——管理中心支付

2、柜台提取办理流程:

个人申请——中国银行审核---管理中心确认---管理中心支付

办理时限:柜台提取——材料真实、齐全的当时办结。

微信提取——管理中心三个工作日内,作出准予或不准予提取的审批意见。

收费标准:本事项不收费。

四 、南昌公积金贷款条件

贷款条件

商品房(含经济适用房)、二手房

1、具有本市城镇常住户口或有效居住身份;

2、有较稳定收入、信用良好,有偿还贷款本息能力;;

3、借款人及共同借款人至申请公积金贷款时已按《南昌市住房公积金缴存管理办法》连续足额缴存住房公积金6个月(含6个月)以上,且对本次申请公积金贷款项目尚无提取使用过本人账户内的住房公积金;

4、公积金贷款用于在本市购买自住住房,必须有合法的购房合同或协议;

5、具有符合规定的购房一定比例的首付款;;

6、提供符合法律规定的担保。

商转公

1、具有本市城镇常住户口或有效居住身份;

2、有较稳定收入、信用良好,有偿还贷款本息能力;

3、借款人及共同借款人至申请公积金贷款时已按《南昌市住房公积金缴存管理办法》连续足额缴存住房公积金6个月(含6个月)以上,借款人公积金账户必须保留半年以上余额;

4、商业性个人住房贷款所购房屋已取得房屋所有权证;

5、商业性个人住房贷款银行同意借款人提前结清贷款;

6、申请商转公时,商业性个人住房贷款余额不高于所购房价款的50%(第二套房贷款余额不高于40%);

7、借款人签订委托提取协议;

8、原为组合贷款不能办理商转公;

9、商转公时不能办理组合贷款。

贷款流程

1.商品房(含经济适用房)

1、贷款受理:借款人填写《贷款申请书》,并提交相关资料至房地产开发公司或受委托银行。

2、贷款审批:

市城区:房地产开发公司受理贷款申请后报受委托银行初审,完成初审后提交管理中心审批。管理中心在3个工作日内作出是否准予贷款的答复。

各县、区:房地产开发公司受理贷款申请后报管理中心驻各县、区办事处审批,管理中心在3个工作日内作出是否准予贷款的答复。

3、合同签订:审批通过后,准予贷款的,由借款人及共同借款人到受委托银行签订借款合同及相关要件。受委托银行在借款合同签订后5个工作日内返回借款合同及相关要件至管理中心。

4、贷款发放:管理中心审核无误后,在2个工作日内划拨资金至受委托银行,受委托银行当日发放贷款。

2.二手房

1、借款人填写《南昌住房公积金贷款担保申请审核书》,并提交相关资料。

2、由受委托银行负责鉴证借款人及售房人公积金贷款申请资料、借款合同及借款借据等相关资料,并对借款人的公积金贷款资格作出初审意见。

3、洪城易居担保公司收到受委托银行的贷款申请资料后,负责审核是否同意为借款人提供公积金贷款担保:同意担保的提出担保意见交管理中心。

4、管理中心收到借款人公积金贷款资料后,作出审批意见。

5、审批通过的,由洪城易居担保公司协助借款人办理房屋抵押登记手续。

6、受委托银行返回借款人《房屋他项权证》复印件、借款合同及相关要件至管理中心审核无误后,管理中心划拨贷款资金至受委托银行,受委托银行当日发放贷款。

五、 贷款额度和期限

四、贷款额度、贷款利率和期限

贷款额度最高可达50万

贷款利率按中国人民银行规定执行。贷款期内遇法定利率调整,贷款期限为一年(含)的不调整;一年以上的于次年1月1日起按相应利率档次执行新的利率规定。

贷款期限不超过30年,原则上不得超过其年龄距法定退休年龄的剩余年限,但对距法定退休年龄剩余年限在10年以内的职工,经本人申请,可延长至法定退休年龄后5年。

五、总结

小可爱贴了一张10万元的公积金贷款和商贷的还款比例差额,越在后面的年份两者相差的额度越大,15年后同样贷款10万,商贷要比公积金贷款高3万元。

而现今,因为商贷放款速度快,公积金个人上限50万元(首套)等原因已经走进市场。如何利用好公积金撬动商业贷款?如何将贷款份额减小到最少?

先MARK到这里,下回将举个例子说明公积金贷款~@阿雅1117

好贴 赏100

好贴!