她理财 App

她理财 App

超级玛丽旗舰版?健康保2.0?单次重疾险,到底该怎么选?

6月份,重疾险真是扎堆推新,产品应接不暇,相信大部分人已经被搞得眼花缭乱,不知道该怎么买保险了。不过不用担心,小她保测评来帮您解决难题。

之前小她测评了多次赔付重疾险该怎样选择。

今天再为大家测评一下,单次重疾该怎么买。

测评主要内容:

单次重疾险该怎么买?买过要不要换?

6款主打单次赔付重疾产品保障分析

6款单次重疾不同方案保费价格分析

5款推荐单次重疾亮点价格综合评析

一、 单次重疾险该怎么买?买过要不要换?

单次重疾险可以说是每人必备的重疾入门型产品。可根据自己的预算情况,投保年龄选择适合自己的保障方案。

年轻,没钱,买个基础定期(保到70岁)重疾,先有个保障。日后经济允许再增加保额,延长保障期限。

30岁后,成家立业,负担加重,不仅保费价格相对提高,身体这样那样的小病、异常,很有可能影响买保险。这时候在保费预算允许的情况下,尽可能选择保障责任全面、保障期限较长的产品方案。以免日后出现保障中断,无法再购买的情况。

对于有家族遗传或是地区高发疾病的人群,可以针对疾病类型,选择相应额外责任。如家族有多人患癌症,可以附加癌症额外赔付责任;对于北方人群,大部分有心脑血管疾病,可以选择芯爱特定心血管责任的方案。

另外,保险产品迭代更新特别快,买过了保险,出新的,要不要换?

要出现这种情况,可以分两方面考虑。

1. 开始买的保险,保费价格特别高,果断换。如果之前买的保险一年保费1万元,保障相同,现在新产品只需4千,那果断买新的,能省钱,干嘛不省。

2. 之前买的保险与新品差额不大,更建议不要退保,可以选择范围更广的保障方案,补充保额。

之前性价比超高的康惠保旗舰版、达尔文1号、康乐一生C都是很不错的单次重疾险,买了不会吃亏。但由于产品不断更新,保障责任不断变化,可能新产品保障范围更广,如果之前投保30万终身方案,那么可以再购买一份新品附加癌症责任,保额20万,保障至70周岁方案。既扩大了疾病保障责任,也增加了整体保障额度。

小她对比了18款热销互联网单次赔付重疾险,筛选出6款目前保障责任,保费价格都非常有优势的同类产品,针对这6款产品进行详细对比分析,快来看看哪款保险最适合自己,亦或是自己中意的产品有没有上榜吧!

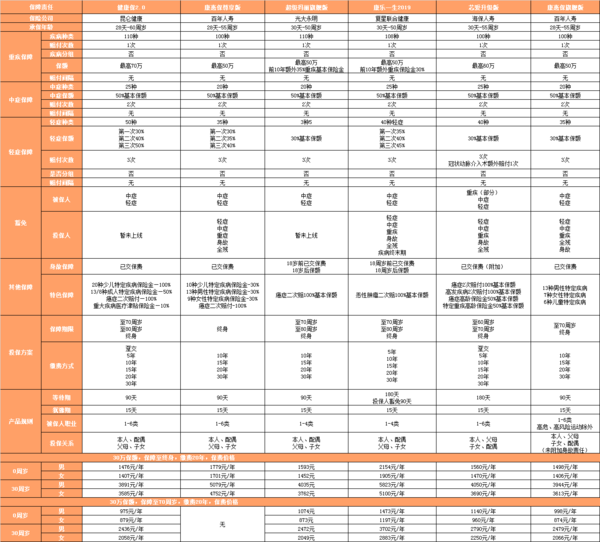

二、6款主打单次赔付重疾产品保障分析

昆仑健康保2.0

光大永明超级玛丽旗舰版

复星联合健康康乐一生2019

海保人寿芯爱重疾升级版

百年人寿康惠保尊享版

百年人寿康惠保旗舰版

1. 保障责任分析

保障责任结论:

除康惠保旗舰版外,其余5款产品均涵盖恶性肿瘤额外赔付责任。产品形态非常相近。

消费型重疾基础保障首选:健康保2.0。重疾津贴是特色保障,但保费价格较高,可根据情况自行考虑。

注重癌症保障,公司品牌,前十年还有保额递增:超级玛丽旗舰版。

涵盖身故责任,也想癌症保障:康惠保尊享版、超级玛丽旗舰版、康乐一生2019,均可考虑。具体结论可查看:6款单次重疾不同方案保费价格分析。

2.健康告知分析

健康告知结论:

芯爱升级版,智能核保种类最多,最全,相对人工核保也很宽松,如果身体异常情况较多,首选芯爱升级版。

健康保2.0、超级玛丽旗舰、康乐一生2019,目前健康告知对于大部分人群也很友好,支持智能核保,对于结节类疾病、乙肝携带者,都可能标体承保。

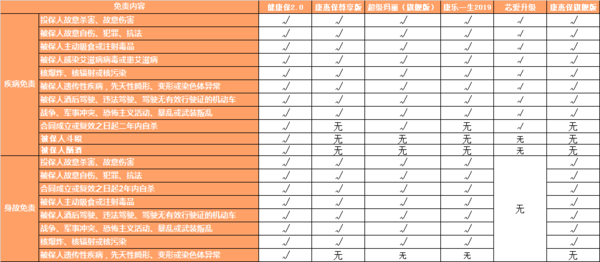

3. 免责条款

6款产品的免责条款内容相近,都属于常规免责内容,应当予以了解。避免发生以上情况,造成保险无法理赔的情况。

三、6款单次重疾不同方案保费价格分析

昆仑健康保2.0

百年人寿康惠保旗舰版

百年人寿康惠保尊享版

光大永明超级玛丽旗舰版

复星联合健康康乐一生2019

海保人寿芯爱重疾升级版

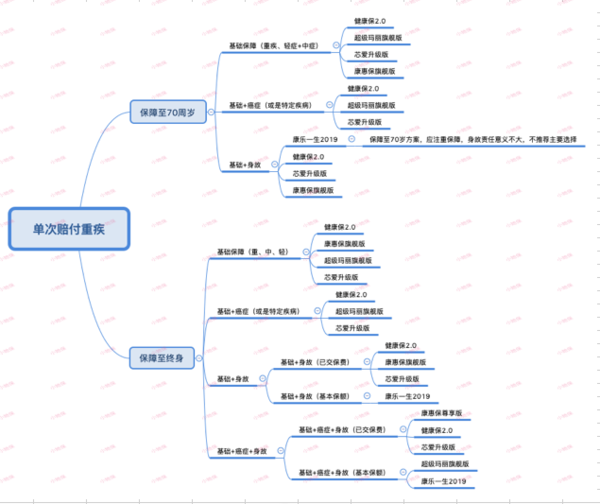

这6款产品,虽然都是单次重疾保障类保险,但是每款产品基础责任不同,附加保障也各有特色,所以可以组合成多种投保方案,如:重疾保障、重疾+身故保障、重疾+恶性肿瘤保障等。另外从保障期限上还可以划分为定期方案或是终身方案。

具体产品方案分类如图:

一步到位,先看各保障方案产品推荐结论:

详细分析结果如下:

1. 定期方案,保障至70周岁

由于预算有限,不足以支撑终身方案的保费,可以考虑先保障至70周岁。

对于定期方案,应该优先考虑疾病保障,身故责任可以暂且不考虑。

本阶段,只进行基础疾病方案与基础+癌症方案的保费对比,含身故责任的产品不作为考虑。

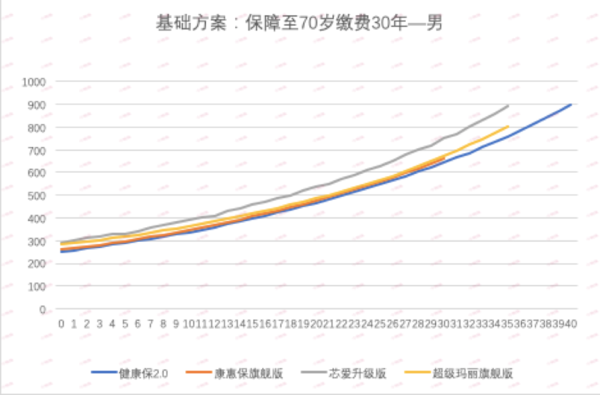

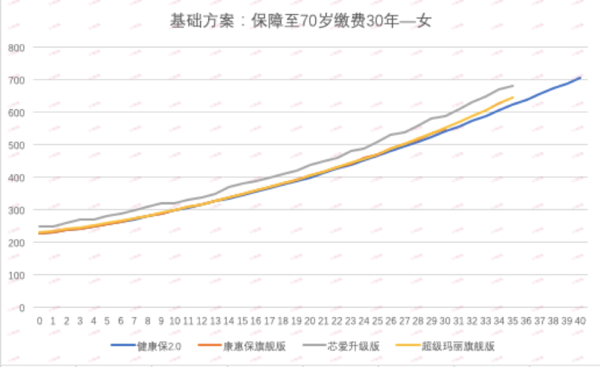

1.1 10万保额,保障至70周岁缴费30年 基础方案:重、中、轻责任

目前只含重疾、中症、轻症,且可以保障至70周岁的产品共有四款。分别为:健康保2.0、康惠保旗舰版、超级玛丽旗舰版、芯爱升级版。

男性保障至70周岁,基础方案保费价格相对一目了然:

保费价格最低:健康保2.0;首选

由低到高依次为:健康保2.0<< span="">康惠保旗舰版<< span="">超级玛丽旗舰版<< span="">芯爱升级版

女性保障至70周岁,基础方案保费相对比较复杂:

健康保2.0与康惠保旗舰版价格非常接近,基本一致,但健康保2.0的承保年龄要比康惠保旗舰版广,对于30周岁以上人群,首选还是健康保2.0。

超级玛丽旗舰版女性费率是它一大优势,比健康保2.0虽然只高出几块钱,但它保单前十年,凡在40周岁以内出险,额外赠送35%基本保额。对于女性投保此产品,也是很推荐的。

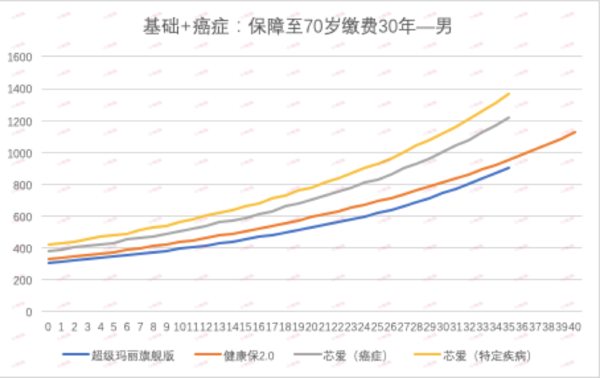

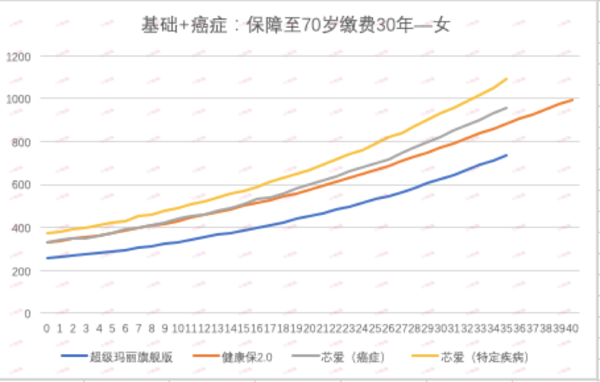

1.2 10万保额,保障至70周岁缴费30年,基础+癌症额外赔付

康惠保旗舰版只含有基础重疾方案,无附加恶性肿瘤额外赔付责任,本次对比将其剔除。

芯爱升级版的癌症保障分为两类,一种是恶性肿瘤单项疾病额外赔付,另一种是特定疾病额外赔付。这两种方案均包含恶性肿瘤额外赔付责任,本次保费对比,这两种方案都参与其中。

无论男性费率还女性费率,在基础重疾+恶性肿瘤,保障至70周岁方案中,超级玛丽旗舰版保费价格最低,如果想选择此类方案,首选超级玛丽旗舰版。

1. 终身方案,保障至终身

本次测评的单次重疾险,多属于成人险,如未成年人投保,更建议选择少儿重疾险,如妈咪保贝等。

由于这几款产品,终身方案保费差距非常接近,为了更直观感受保费差异,未成年人保费不计入对比范围,仅考虑成人方案。

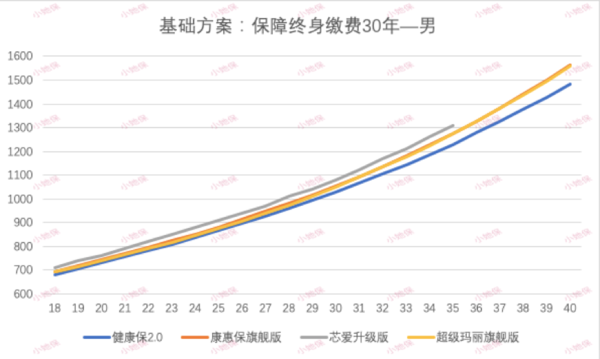

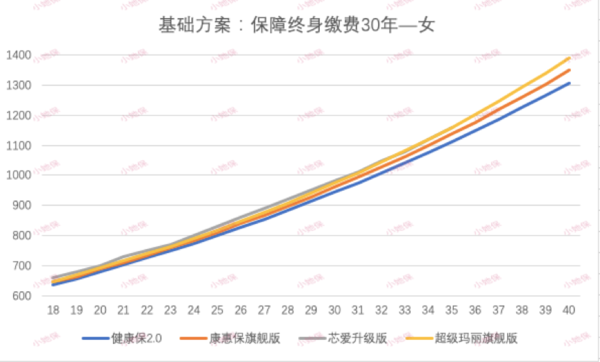

2.1 10万保额,保障终身缴费30年,基础方案:重疾、中症、轻症

由图像可知,无论男性或是女性,投保包含重疾、中症、轻症基础方案,保障至终身,成人保费价格最低的是健康保2.0。

超级玛丽旗舰版价格相对健康保2.0高出几十元,但投保前十年,40周岁以内出险,可以额外赔付35%。

芯爱保费价格最高,但是可以轻症针对冠状动脉介入术额外多赔付一次。

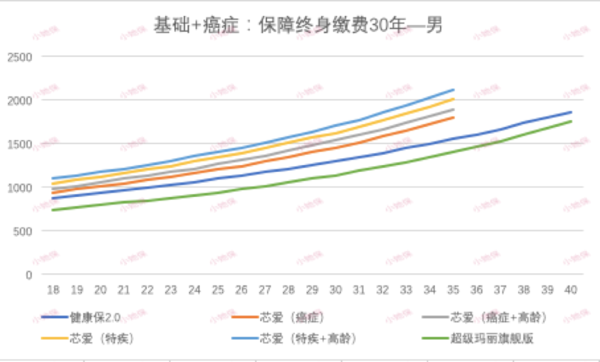

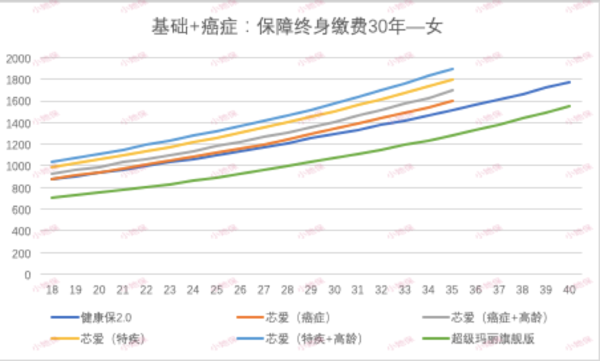

2.2 10万保额,保障终身缴费30年,基础疾病+恶性肿瘤

芯爱升级版终身方案,可以附加高龄额外赔付责任,65周岁后,如果罹患恶性肿瘤或是特定疾病中的任意一种,可以额外赔付50% 基本保额。

那么芯爱升级版,含恶性肿瘤责任的保障共有四种:一种是单独附加恶性肿瘤,第二种是恶性肿瘤+高龄恶性肿瘤;第三种是特定疾病(含恶性肿瘤),第四种是特定疾病+高龄特定疾病。

由图可知,超级玛丽旗舰版在基础+恶性肿瘤终身方案中,保费价格最低,性价比最优。其次是健康保2.0,之后是芯爱系列产品。

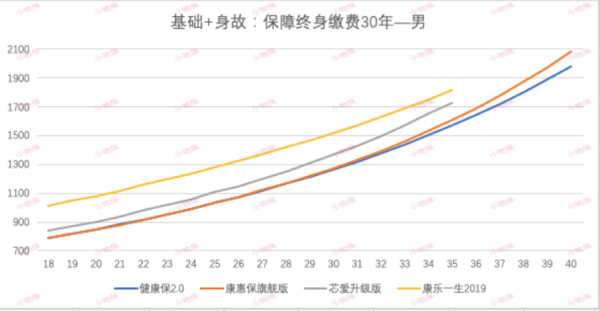

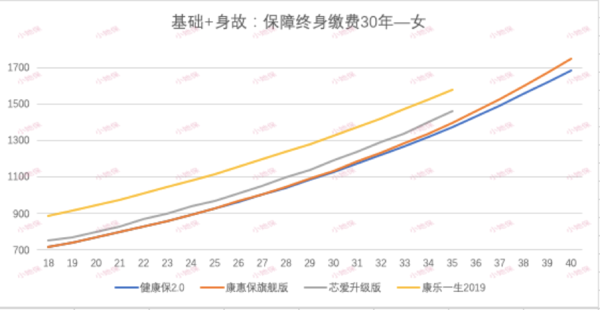

2.3 10万保额,保障终身缴费30年,基础疾病+身故

基本重疾保障+身故责任的产品共有4款,超级玛丽由于身故必须附加恶性肿瘤责任,所以不在本次保费对比范围内。

康惠保旗舰版与健康保2.0保费价格非常接近,但是在30周岁后,健康保2.0保费价格更具优势,此方案推荐健康保2.0.

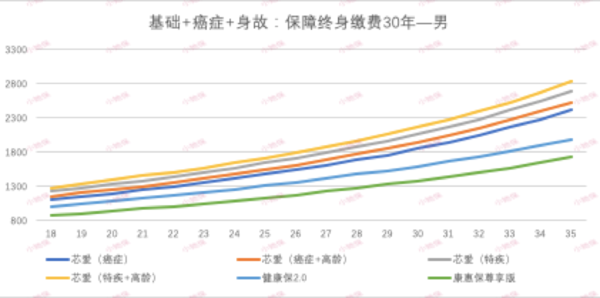

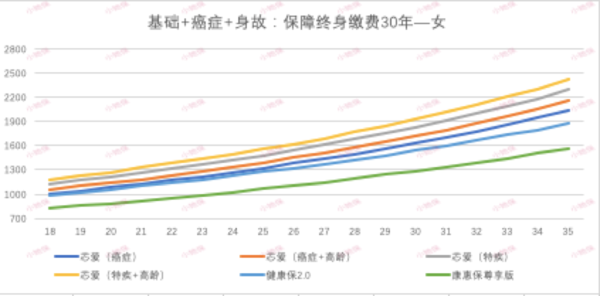

2.4 10万保额,保障终身缴费30年,基础疾病+恶性肿瘤+身故(已交保费)

健康保2.0、芯爱升级版(共4种方案)、康惠保尊享版,这三款产品,身故责任均赔付已交保费。

康惠保尊享版属于终身打包方案,它的基础方案即为重疾+中症+轻症+身故+恶性肿瘤保障。

由图可知,康惠保尊享版在身故返还保费的情况下,保障基础重疾+恶性肿瘤终身方案,保费价格最低,最值得入手。其次是健康保2.0,但二者差距还比较明显。

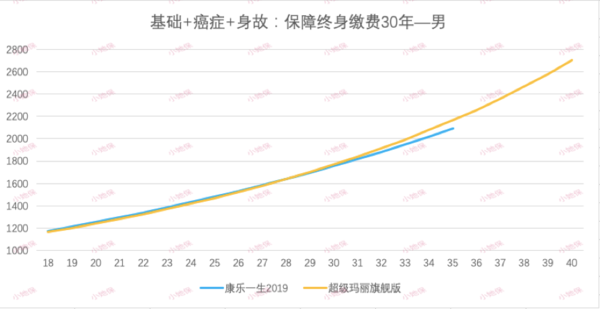

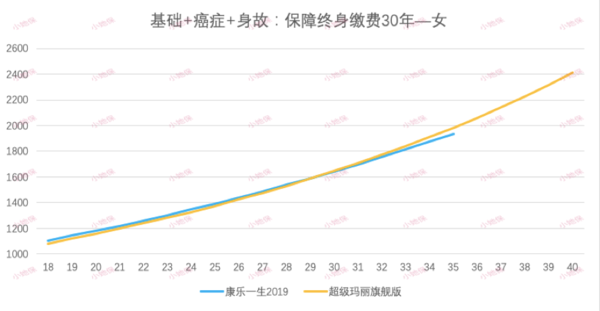

2.5 10万保额,保障终身缴费30年,基础疾病+恶性肿瘤+身故(基本保额)

康乐一生2019与超级玛丽旗舰版都属于身故理赔保额形式的产品。对于比较在意身故责任的用户,推荐身故赔付保额的产品,毕竟其身故责任含有寿险性质。

康乐一生2019与超级玛丽旗舰版的成人部分,保费非常接近,但也略有不同。

对于30周岁之前的人群投保,建议选择超级玛丽旗舰版,保费价格低,有优势。

对于30-35周岁之间的人群,可以选择康乐一生2019,此阶段保费价格低,有优势。

对于35周岁以上人群,由于康乐一生2019无法选择30年缴费,只推荐选择超级玛丽旗舰版。

四、5款推荐单次重疾亮点价格综合评析

评析的这5款产品,基础保障均含有重疾、中症、轻症责任;而且都含有或可附加恶性肿瘤额外赔付保障;身故责任可能略有不同,有的是已交保费,有的是基本保额,但都不影响产品总体评析。

本次评析主要从产品亮点和价格方面考虑,其他因素只作为辅助参考。

健康保2.0

独创重疾津贴保障,患病前5年,可以每年领取10%基本保额,但附加后相应保费增加,仅根据个人偏好选择,不作为性价比推荐。

健康保2.0最大优势就是其基础投保方案价格。

无论是保障至70周岁、还是保障至终身,仅投保重疾、中症、轻症的基础方案或是涵盖身故责任,保费价格与同类相比,均有优势。

健康保2.0不建议附加特定疾病或是恶性肿瘤额外赔付等附加责任,保费会因此增加很多,性价比减弱。

超级玛丽旗舰版性价比最高的投保方案为基础保障+恶性肿瘤额外赔付。

另外在基础+恶性肿瘤+身故责任的方案中,对标康乐一生2019,在18-30周岁和35-40周岁,缴费30年方案更有优势。

如果仅投保基础方案,但比较侧重前十年增加的保额方案,超级玛丽旗舰版也是一个很不错的选择。

超级玛丽旗舰版所属公司为光大永明集团,对于公司“大”“小”比较在意的人群,此款产品是首选。

康惠保尊享版

康惠保系列一直以低价,全面著称。推出康惠保尊享版,其保障责任是一个打包方案,一款产品基础责任即涵盖重疾、中症、轻症、身故、恶性肿瘤额外赔付,且仅有终身方案。

如果投保意愿正是此类方案,且不需要身故高额保障,康惠保尊享版是不错的选择。

康乐一生2019

康乐一生2019是复星健康康乐一生系列的升级产品,同超级玛丽旗舰版责任类似,都是可以附加恶性肿瘤责任,身故赔付保额的产品方案。

在30-35周岁区间的人群,建议购买康乐一生2019,此阶段保费价格最低,性价比最高。

芯爱升级版

芯爱升级后,整体保费价格并无优势。

但升级后,终身方案增加两项高龄疾病额外赔付50%的责任,如果附加该项责任后,65周岁罹患恶性肿瘤或是特定心血管疾病,再多赔付50%基本保额。

此项责任的增加,对于在意通胀问题的人群特别适合,但保额增加,保费也相应增加,需根据自己实际情况进行取舍。

最后:小她有话说

现在的保险产品形态越来越复杂,保险公司同质化也特别严重。买重疾险要根据当前经济情况做好保费预算,不能保费太低,造成保额不足,也不能保费压力过大,影响生活正常支出。

身体健康人群投保重疾险,选定好适合的保障方案后,按照小她推荐的不同类型方案的产品购买即可。

如果要是身体患有疾病或是体检报告有异常结果,那么需要特别定制。根据自身或家庭情况,小她的保险咨询师会尽可能搭配出性价比最高,最适合自己的保险方案。

还没有人回复,赶紧来抢沙发啦~