她理财 App

她理财 App

可转债的博弈1:转股价下调

转股价,就是投资者把可转债转换成股票的一个基准价。

比如持有某只股票的可转债,市值1000元,转股价是11元。如果投资者转股,第二个交易日,投资者就能得到1000/11=90股,剩下10元不够1股股票,就会在5个交易日内转入这10元以及10元转债所对应的当期应计利息——利息就不用想太多了,可转债的利息都是超级低的,何况本金只算那不足1股的金额。

转股是没什么任何费用的。

可转债在发行半年后可以开始转股,分红登记日会暂停转股,其他时间不限制。

转股价是经过艰难的权衡才确定的,犹如一个男人斡旋在不和的婆媳之间。

如果可转债转股,会摊薄现有股东的权益,所以现有股东不希望转股价太低,就像我们买了股票不希望股票下跌一样;可是如果转股价比现股价高,持有人债券可能浮亏,转股更亏,所以不能转股,但如果只收利息,可转债的利率又低到没朋友,所以可转债持有人会希望转股价能无下限一点。

如果股价上涨,大家齐欢乐,可如果股价持续下跌,问题就来了。为了防止股价持续下跌,导致可转债权益受损,可转债设置有“转股价格的向下修正条款”——这个条款和可转债其他条款,造就了现有股东和可转债持有人的和谐共处。

这次先说说“转股价格的向下修正条款”的满满套路。

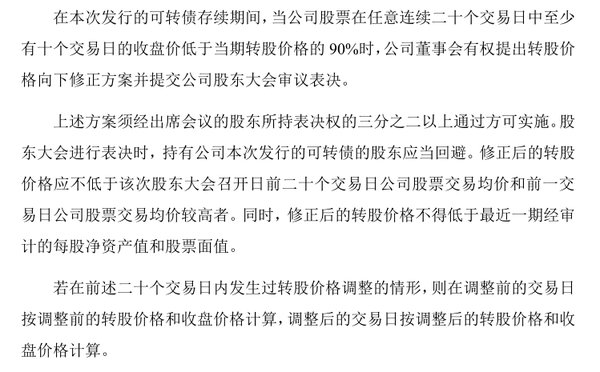

“转股价格的向下修正”,我们简称为下调转股价。“转股价格的向下修正条款”最重要的是“修正条件及修正幅度”:(摘录自中装转债募集说明书)

“当公司股票在任意连续二十个交易日中至少有十个交易日的收盘价低于当期转股价格的 90%时”,有些可转债的条款是“30个交易日至少有20个交易日”或“低于当期转股价格的 80%”。

这是下调转股价的前提条件,必须达到这个条件,公司董事会才“有权”剔除下调转股价的方案。很严谨的用词,是有权利提出方案,并不是有义务,所以在可转债刚刚发行就满足下调转股价条件的时候,还没有进入转股期,董事会才没有那心思去提出方案呢。

下调的幅度有两个条件:“不低于该次股东大会召开日前二十个交易日公司股票交易均价和前一交易日公司股票交易均价较高者”、“不得低于最近一期经审计的每股净资产值和股票面值”。

第一个条件说明只有股价持续低于转股价才有可能下调,如果股价跌了,满足了下调转股价的条件,董事会没提出下调议案,后来股价又涨上来超过了转股价,那就不可能下调了,因为股票价格高于转股价了,已经没有了下调的空间。

第二个条件是为了保护原有股东的利益,不能把转股价调得比净资产还低啊。叠加第一个条件,就是说,即使股价是跌破净资产的,转股价也不能跌破净资产![[衰]](https://static.talicai.com/emoji/talicai/emot17.png) ,这对于重资产和破净股是一个非常非常窘迫的问题,尤其是银行股的可转债,发行的时候,转股价就是紧贴着净资产的,过一个季度,转股价就已经低于净资产了。比如苏银转债的转股价是7.90元,现在江苏银行的股价是7.33元,但江苏银行的每股净资产是9.067元,敢问下调转股价的路在何方?

,这对于重资产和破净股是一个非常非常窘迫的问题,尤其是银行股的可转债,发行的时候,转股价就是紧贴着净资产的,过一个季度,转股价就已经低于净资产了。比如苏银转债的转股价是7.90元,现在江苏银行的股价是7.33元,但江苏银行的每股净资产是9.067元,敢问下调转股价的路在何方?

即使董事会提出了可转债价格向下修正的议案,也存在被股东大会否决的可能。这种情况比较少,但也是有的,民生银行、众兴菌业都有过。

这几种情况在可转债的《募集说明书》中,上市公司有开诚布公地提到的,这叫“转股价格向下修正条款不能实施的风险”![[观望]](https://static.talicai.com/emoji/talicai/emot03.png) 。

。

虽然套路满满,但如果行情真的很差,可转债价格是还是会下调的。

转债进入转股期了,上市公司希望促成可转债转股,要么尽量发布利好拉升股价,要么下调转股价,一般民企比较有这个动力,因为可转债迅速转股、摘牌退市,不用再付利息,也不用再折腾可转债相关的公告了,甚至又可以筹划新的可转债融资了。

如果公司实在赖皮,那等到可转债最后两年,可转债持有人可以通过强制回售让上市公司把债券赎回去——当然,得满足一定条件,一般是连续30个交易日收盘价低于转股价的70%,这行情真的很差才会这样。不过,上市公司为了避免这种情况,都会尽量下调转股价的。

学习了,100

持有的时间足够长都会等到转股价调低 对吧所以长期来看依然有利可图

赏50

赏一个

学习学习

助力50