她理财 App

她理财 App

关于国债,你关心的问题都在这里

为什么说国债是最安全的投资品?

国债我们可以从字面理解,即以国家信用为基础,面向社会公众发行的一种政府债券,其发行目的是为中央政府募集财政资金。

这相当于是国家给你打的借条,具有最高的信用度,所以国债被公认为最安全的投资工具。

所有国债产品普通人都能买吗?

我国发行的国债种类比较多,普通投资者能够购买的是其中的储蓄国债。

储蓄国债有两种发行期限,分别是3年期和5年期,购买门槛都是100元起。按照我国财政部目前公布的信息,3年期的年利率是4%,5年期的年利率是4.27%。

储蓄国债有两种类型,一种是凭证式,另一种是电子式,它们在购买渠道和付息方式上有较大不同。

(1)凭证式国债

这种国债有两个特点:

第一,它是实名制的,当你在银行购买后,银行会提供给你一张“中华人民共和国储蓄国债(凭证式)收款凭证”,万一丢了可以去银行挂失,所以它只能在银行柜台购买。

第二,它是到期一次还本付息。比如你购买10000元3年期凭证式国债,3年后一次性付给你本金10000元和利息1200元。

(2)电子式国债

这种国债要比凭证式灵活一些,既可以在银行柜台购买,也可以通过网上银行购买。

另外,电子式的付息方式是每年付息一次。比如你购买了10000元3年期电子式国债,每年都能收到400元利息,而不用等到3年后一次性收到1200元。这意味着你可以把每年收到的利息,继续用于其它投资,相当于是复利计息了。

所以没有其它特殊情况的话,建议你优先选择电子式国债。

国债期限这么长,可以提前支取吗?

和银行定期存款一样,如果你急需用钱,要提前把钱取出来,那利息就不是按照之前约定好的4%或者4.27%计算了,会有利息损失。

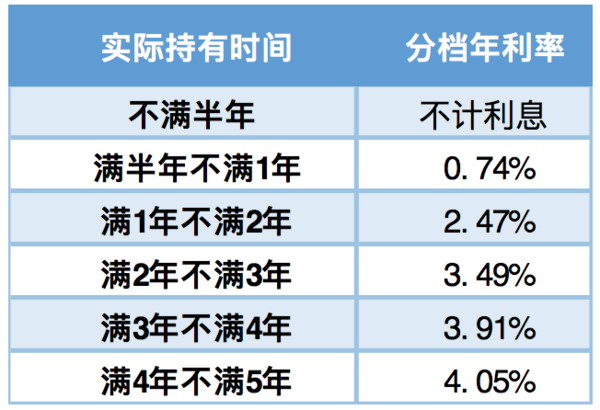

凭证式国债,是按照实际持有时间和相对应的分档利率计息,具体见下图:

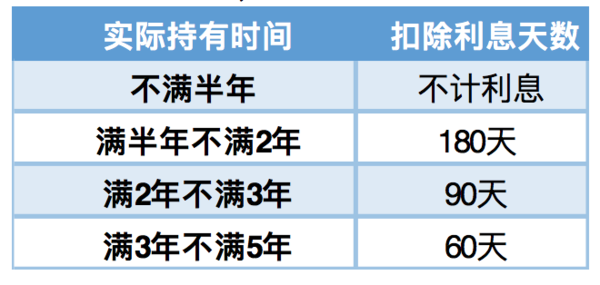

电子式国债,是根据实际持有时间,按照之前规定好的票面利率(4%或4.27%),扣除一定天数的利息,具体见下图:

另外要注意一点:

不管上面哪种类型,只要你提前支取了,都需要向代销银行支付兑取本金的千分之一作为手续费。比如兑取1万元,手续费就是10块。

所有人都适合投资国债吗?

国债虽然无风险,利率还不错,但是最大的问题是期限太长,所以如果符合下列情况,才建议你买国债:

1. 非常保守,不想承担任何风险。

2. 三五年不用钱。因为提前支取有利息损失,会导致实际拿到的收益率还不如货币基金或银行理财产品。

3. 作为资产配置的一部分。如果你资金比较充裕,其它产品都配置齐全,多余的钱可以考虑买国债。

购买国债有哪些技巧?

1. 提前开通“国债托管账户”

如果你打算购买电子式,建议通过网上银行操作,免得起大早去银行排队。目前网上发售统一时间是发行当日早上8点半,提前几分钟登录网上银行。

而且,购买前你还得提前开通“国债托管账户”。方法很简单,直接在网银上找到国债购买入口,按照要求一步步操作就行。

还有一点要注意,目前不是所有银行都支持网银购买,建议购买前给银行的客服打个电话咨询下。

2. 早点去“小银行”排队

你如果打算去银行柜台购买,那需要带好个人身份证和储蓄卡,早点去银行排队了。

这个没什么技术性可言,唯一的小技巧是找一个“相对不显眼的小银行”,没准排队的人少一些,像五大行那种热门银行,竞争肯定很激烈。

3. 一家没抢上,去其它行看看

按照财政部2018年披露的消息,目前有40个代销银行可以发售国债,其中有25个支持网上购买,而且各个银行的代销额度也不一样,会存在某个银行卖完了,其它家还有的情况。

所以,如果一家没抢上,或者网上没抢上,还可以碰碰运气去其它银行或柜台看看。

-

投资小助手投资小助手引用 @ 枫霞 @ 枫霞 的话:我还有几天就满半年现在取和满半年取有没有区别?

要分电子式和凭证式,不满半年是不计利息的,满了以后会按照分档利息计算,或是扣除一定的时间,可以参考文章中的具体计算方式