她理财 App

她理财 App

买了那么多保险,却连险种都分不清楚,说的......是你吗?

这篇谈的是人身保险,财产险先放一边。

为什么要懂险种呢?因为所有的保险产品,不管它捆绑得多复杂,拆开来看,万变不离其宗,当你看懂了它的构成,也就大致知道了它的功能。

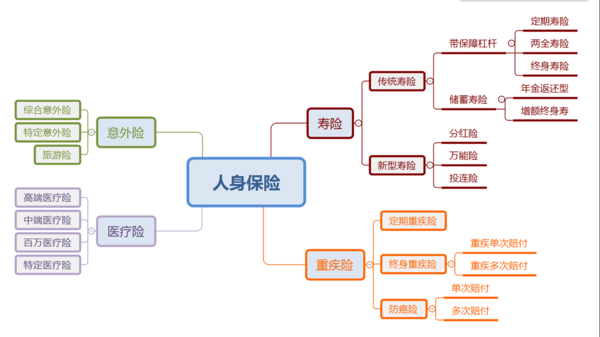

人身保险分为四大类:意外险、医疗险、重疾险、寿险。接下来我把各险种的细分类拆解一下,聊聊各自的功能。

一 先说说最常见的【意外险】

意外险又分有

综合意外险:各种意外都能赔,带有意外医疗的还能赔付意外产生的门急诊费用;

特定意外险:比如行人意外险、电梯意外险,这种赔付范围就很窄了。常见的还有一种百万自驾险,这种号称百万的,是特定了自驾或者是公共交通工具发生意外才有这么高的保额,除此之外的普通意外,可能保额就只有10万;

旅行险:旅行期间专用的,如果是境外旅行险,一般所带的医疗是可以保疾病的,而不仅仅是意外,这是它区别于普通意外险的地方,还能够保一些高风险的运动,像潜水、滑雪啊之类的。

要注意的是“意外”这个词,法律上对它的定义是“外来的、突发的、非本意的、非疾病的”,那么问题来了,猝死算不算意外呢?这个问题经常有争论。猝死本身不属于意外,因为猝死是由疾病引起的,不符合“意外”的定义。那为什么有些意外险能赔猝死呢?因为某些产品里单独附加或者特别约定了猝死的赔付。

意外险能解决日常意外受伤产生的门急诊医疗费,同时保“伤残”这个功能很重要,这是唯一一个能赔付各个等级伤残的险种。

二 【医疗险】

目前国内的商业医疗险,大致有

高端医疗险:保额一般近千万或更高,就医区域小到中国大陆/大中华,大到全球,可以去高端的私立医院,住院可以不用交钱,保险公司直接结算那种。

中端医疗险:保额一般100万左右,就医区域就在中国大陆,大部分是在公立医院普通部,可以选能去公立医院国际部/贵宾部的,也可以选能报销门诊的,多出点保费就行。

百万医疗险:保额一般在100万-600万这样,只能中国大陆二级及以上公立医院普通部,1万免赔额。

特定医疗险:比如只保癌症的防癌医疗险、癌症或某些特定重疾的海外医疗险、留学医疗险等等。

医疗险就是拿来解决医疗费的,杠杆很高,用重疾险是跑不赢医疗通胀的,只有用医疗险来解决。趁着身体还健康,早点上车,买个稳定一点的医疗险。

三 【重疾险】

重疾险的细分类可以有很多种分法,可以分为定期的:保一段时间,20年、30年、到70岁/80岁,或是终身的,保一辈子。也可以按重疾单次赔付还是多次赔付分,多次赔付里面又分不分组的和分组的,分法太多这里不细说。

里面有一个小类,叫防癌险,是专保癌症的,如果身体由于一些毛病已经买不到重疾险了,可以考虑买个防癌险。

重疾险从发明之初,就不是为了解决医疗费的,而是解决患病后的收入损失。医生能够救回患者的生理生命,却救不了患者的经济生命。有人吐槽重疾险有些病种的理赔条件需要达到90天、180天才能得到理赔,太苛刻了。当你理解了重疾的设计初衷,就理解了这个理赔条件,重疾险是为了让活下来的人能够更好的活下去。

四 【寿险】

寿险可以是以身故为给付条件,比如定期寿险、终身寿险,也可以是以生存为给付条件,比如两全寿险、年金险。

定期寿险就是保一段时间,保障期内没有身故,就消费掉了,定寿的杠杆高,是用来做保障的,保障我们上有老、下有小、背房贷的这段时间,万一不幸走得太早,能留下一笔钱给家人,供孩子上学、供父母养老。

传统终身寿险是保一辈子的,所以一定能够赔付得到,传统的终身寿险是带有杠杆的,可以用来做财富传承。

两全寿险就是一定时期内,身故了赔保额,没有身故到期退还保费,或者保费的1.1倍、1.2倍,它的实质是用一部分保费做保障,剩下一部分保费来做个理财,所以两全寿险会比定寿贵,但是几十年后到期多拿回来的那10%、20%,意义大吗?你自己拿去做个投资可能都比它高,所以我是觉得两全寿险比较鸡肋的。但是符合国人有事赔钱,没事退钱的心理。

年金险,还有增额终身寿,主要是用来做强制储蓄,这笔储蓄可以做孩子的教育金、也可以做自己的养老金、或是其他用途。

除了以上几种,还有一些新型寿险,像分红险、万能险、投连险,这几种会复杂些,以后有时间再单独写吧

说得好像是我妈哈哈哈哈

赏50

学习了 赏50