她理财 App

她理财 App

聊一聊:你关心的重疾险合同细则

我相信大家不管对保险知识了解多还是少,明不明白保险的保障责任是啥!但基本每个人少说都有一份保险![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) ,即便是买的保险自认为懂得比较多的,也不见得保险条款每一条都认真审阅并知道含义。在月初开贴时椰子评论区的一位小伙伴留言希望椰子能针对最晦涩难懂的保险条款写一篇文章,带大家好好扒拉扒拉保险最重要的这部分

,即便是买的保险自认为懂得比较多的,也不见得保险条款每一条都认真审阅并知道含义。在月初开贴时椰子评论区的一位小伙伴留言希望椰子能针对最晦涩难懂的保险条款写一篇文章,带大家好好扒拉扒拉保险最重要的这部分![[观望]](https://static.talicai.com/emoji/talicai/emot03.png) ,所以椰子就打算近期把几个重要的险种汇总一下,写一个解读险种保险合同细则的文章,今儿重点针对重疾险和大家一起来聊聊,看看重疾险保险合同的那些事儿.....

,所以椰子就打算近期把几个重要的险种汇总一下,写一个解读险种保险合同细则的文章,今儿重点针对重疾险和大家一起来聊聊,看看重疾险保险合同的那些事儿.....

既然今天以重疾险作为主题,那么我们首先要明确重疾险的定义:它是被保人确诊了合同中规定的某种疾病或规定的某种手术达到条件等情况进行赔偿给付的险种。最大的优点是按照合同和比例进行一次给付,它的合同会涉及到重大疾病的保障具体病种,赔付金的给付形式,保险理赔条款和申请理赔流程等等,接下来我们根据具体条款和大家一一分析!

一,怎么看保险合同

重疾险保险合同的构成主要分为:保险单、产品条款、费率表、客户告知书、保单样本等;其中产品条款中涉及到的:免除责任、犹豫期、保障职责、退保及现金价值、投被保人义务等等都是非常重要的点![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png) 。当然这是我们已经投保成功后所看到的合同,投保前有几类定义也要明确:

。当然这是我们已经投保成功后所看到的合同,投保前有几类定义也要明确:

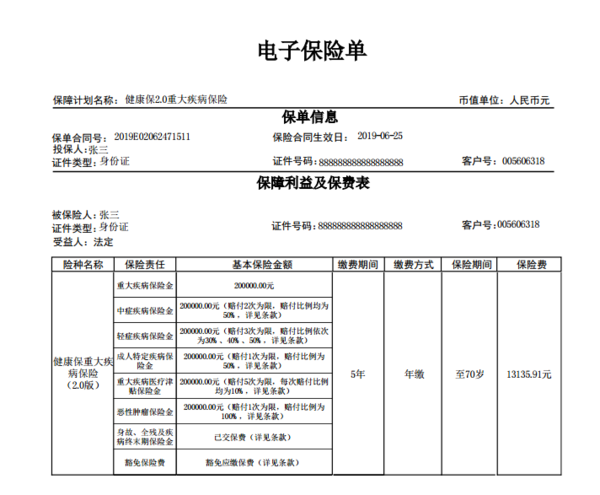

保险单:保单包含了投保人被保人的基本信息、保险种类、保费以及利益表的文本文件。 分为纸质和电子两种形式,一般像重疾险这类长期险种都是可以申请纸质保单的,当然纸质保单和电子保单的法律效益是完全一样的![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png) ! (下图为健康保2.0重疾险的保单示例)

! (下图为健康保2.0重疾险的保单示例)

投保申请书:就是投保时填写的基本信息及健康告知选择的文本文件,现在互联网渠道保险蓬勃发展,线上购置的保险这环节已经不需要纸质填写了,并且关于健康告知这里也更加智能化,可以智能核保进行结果审查,非常便捷。当然如果选择线下投保的重疾险,还是要按步骤填写并在健康告知页面打钩确认。

二,最重要的‘保险条款’

保险条款定义是指保险公司与投保人关于保险权利义务的约定,是保险合同的核心内容!由于保险合同是一种定式合同,一般而言,条款由保险公司单方面制订,且内容复杂,专业性强。刚才椰子讲过的免除责任、犹豫期观察期,保障病种等等都是在保险条款当中汇总,所以我们重点进行这方面的讲解

1.保障期限:保障期限就是合同有效期,重疾险的保障期限根据长短分为终身重疾险和定期重疾险;

终身重疾险有储蓄型的也有消费型的;通过每年定时定量交够年限换取一辈子的保障,后期如果没出险可以退现金价值出来![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) ,当下的大众心理层面 说实话能退钱的这类是接受程度最高的,所以这类返还性质的终身重疾还是非常受大家关注滴~

,当下的大众心理层面 说实话能退钱的这类是接受程度最高的,所以这类返还性质的终身重疾还是非常受大家关注滴~

定期重疾险基本是消费型的,适合的人群就是预算不多但是想追求高保障的,因为定期重疾最大的优势就是‘低保费撬动高保额’,非常高的杠杆率和低价笼络了当下一大批年轻需求者,而且消费性保险也让越来越多的人群所接受,但是相信大家也能看出来,定期重疾在保障期限上没办法媲美终身重疾,尤其是如果保障到70岁,保障期结束之后也刚好处于重疾高发的年龄段,就存在保障缺失不到位的情况,所以具体如何选择要综合自己的预算和情况,选择最适合自己的就好~

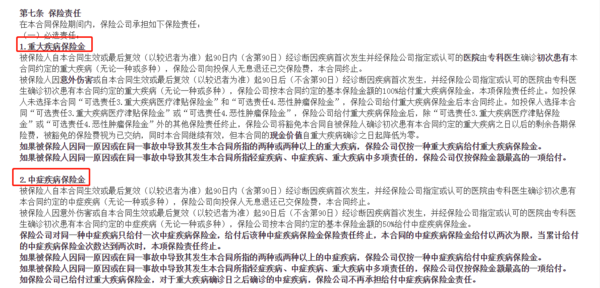

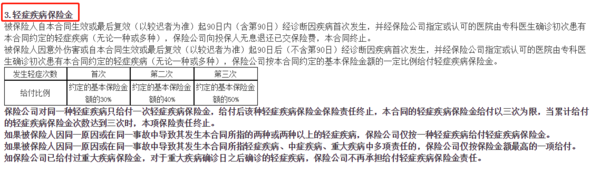

2.保险责任:保险责任是合同条款中最重要的内容之一!也是发生风险时能否获得理赔的最重要因素!目前市面上的产品对保险责任划分和约定的非常细,所以购置重疾险务必要仔细研读保险责任条款,做到熟知保险熟知责任。

我们继续以健康保2.0作为示例进行举例:

综上我们可以看到,重疾险主要的保险责任是涉及到病症的保障,当前市面上大部分产品会根据病种的严重程度,划分包含重症、中症和轻症的三层保障!当然椰子在这里要强调一点,咱们选择重疾险不要单纯追求病种的多少!因为中国保险行业协会于2007年统一规范了常见高发的25种重大疾病,这些疾病占重疾患病比例在90%以上,所有的重疾险都必须包含,所以不管是80种还是100种还是更多的120种等等,其实真正意义不大。这里不应该是我们挑选的重点!

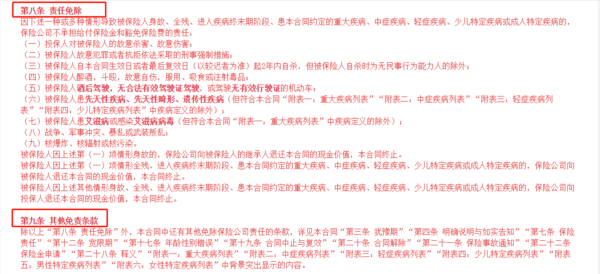

3.责任免除:责任免除就是我们常说的免责条款,是明确哪些个责任保险公司肯定不保的,

我们可以看到免责条款这里合同都是用比较明显区分的格式标识出来,也是保险公司重点强调的条款之一;像一些比较容易理解的核战争、辐射,军事冲突等不可控责任免除之外,类似酒后驾驶,吸毒,违法犯罪等主观行为明显偏离理赔方向的也都是免除责任,所以说买了保险也不是说什么情况都会保障,别的不说,保险也是只为好公民提供保护伞滴~

4.犹豫期、等待期、宽限期、中止期

接下来椰子再来讲一下期限这里的定义,一般重疾险种都会涉及到犹豫期、等待期、宽限期和中止期四个基本期限。具体是什么意思呢

犹豫期:保险是长期性消费品,为了购置理性化的考虑,保险都设有考虑期,一般是 10-15 天。在犹豫期内如果不想买了可以全额退款的(部分保险公司会收10元钱的工本费),过了犹豫期退保,那就有不少的损失了,只能按照合同的第一年现金价值退费。

等待期:等待期也叫观察期,是为了避免有人带病投保恶意骗保等情况,保险公司设置了一个等待查看期。等待期内发生保险事故,是不完全履行保险责任的![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png) !所以对咱们来讲,等待期越短越好。目前市面上的重疾险等待期,基本是90天与180天!

!所以对咱们来讲,等待期越短越好。目前市面上的重疾险等待期,基本是90天与180天!

宽限期:咱国家《保险法》明文规定长期性保险都得设有宽限期,啥意思呢?就是如果大家忘记缴费也不用慌张![[可怜]](https://static.talicai.com/emoji/talicai/emot22.png) ,只要在 60 天内将保险费补齐就可以啦!保单是不受影响的!在宽限期内如果发生了风险,保险公司也会承担保险责任。

,只要在 60 天内将保险费补齐就可以啦!保单是不受影响的!在宽限期内如果发生了风险,保险公司也会承担保险责任。

中止期:刚才讲到忘记缴费的情况,如果忘记时间超过了 60 天咋整呢?很遗憾保单会进入中止期,中止期为两年。这时候保障是失效的!如果一旦出险!保险公司是不会赔付的![[汗]](https://static.talicai.com/emoji/talicai/emot20.png) 。但不意味着合同永久失效了!在这两年内我们可以随时补交保费和利息,申请保单复效后保险合同会继续生效的!一旦超过两年,那这份合同真就终止了

。但不意味着合同永久失效了!在这两年内我们可以随时补交保费和利息,申请保单复效后保险合同会继续生效的!一旦超过两年,那这份合同真就终止了

椰子总结:今天和大家一起聊了聊关于重疾险合同细则当中一些定义的解释,其实重疾险作为最重要的险种,他的合同也是最繁琐最难懂的,但是仔细拆分之后会发现,几个譬如上面椰子讲到的定义明白之后,剩下的大篇幅主要就是介绍病种的情况,理解起来也没有那么复杂了,至于产品的挑选,也综合考虑自身的情况去选择,椰子始终相信:没有最好的保险,只有最合适的保险

还是老规矩,如果本文对你有小小的帮助的话~~希望可爱的你留下脚印,点个赞呦! mua~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

果然不能买返还性的……

谢谢~~回啦![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

赏100